Lời nói đầu:SpaceX IPO 2026 huy động 75 tỷ USD tạo ra "lỗ đen thanh khoản" toàn cầu. Phân tích chuyên sâu dòng tiền, quản trị, địa chính trị Starlink và bài toán định giá cho nhà đầu tư.

Khi một công ty niêm yết với mức định giá lớn hơn toàn bộ nền kinh tế Việt Nam gộp lại khoảng mười lần, thị trường không chỉ hỏi “nó đáng giá bao nhiêu” mà còn phải hỏi “vốn đó đến từ đâu và sau khi đến đó nó rời bỏ ai.” Đó mới là câu hỏi thực sự đằng sau thương vụ IPO của SpaceX, và cho đến nay, phần lớn truyền thông tài chính vẫn đang trả lời nhầm câu hỏi.

Đây không phải IPO, đây là sự kiện tái phân bổ vốn toàn cầu

SpaceX nộp bản đăng ký S-1 lên SEC ngày 20/5/2026. Roadshow bắt đầu 5/6, định giá 11/6, giao dịch đầu tiên 12/6, mã cổ phiếu SPCX trên Nasdaq. Năm ngân hàng lớn nhất Phố Wall đứng sau thương vụ: Goldman Sachs, Morgan Stanley, Bank of America, Citigroup và JPMorgan, cùng nhau bảo lãnh mức huy động 75 tỷ USD ở định giá 1,75 nghìn tỷ USD.

Nguồn: WallStreetPrep

Những con số này đã được đưa tin rộng rãi, nhưng điều chưa được phân tích đầy đủ là ý nghĩa cơ học của chúng đối với phần còn lại của thị trường.

Hãy bắt đầu từ điều mà AMO Research, một tổ chức nghiên cứu độc lập, ghi nhận chỉ một ngày sau khi S-1 được nộp: ở tỷ lệ oversubscription thông thường là năm lần, khoảng 400 tỷ USD vốn tổ chức bị “đóng băng” trong cửa sổ book-building từ ngày 4 đến ngày 11/6, cam kết vào một order book duy nhất và không thể tiếp cận phần còn lại của thị trường trong suốt một tuần đó. Đây không phải là 75 tỷ USD đứng ngoài lề, đây là 400 tỷ USD tạm thời rút khỏi vòng lưu thông.

Thêm vào đó là bối cảnh vĩ mô. CPI tháng 4/2026 của Mỹ đạt 3,8%, mức cao nhất kể từ năm 2023. Chủ tịch Fed Kevin Warsh tổ chức cuộc họp FOMC đầu tiên vào ngày 8/6, đúng bốn ngày trước khi SpaceX định giá. Nếu ông phát tín hiệu thắt chặt tiền tệ, điều mà dữ liệu lạm phát đang tạo ra lý do chính đáng để làm, các order book tổ chức được xây dựng trong roadshow có thể bị rút một phần trước ngày định giá. Đây là rủi ro mà không ai trong năm ngân hàng bảo lãnh sẽ quảng cáo trong bản prospectus.

Toàn bộ bức tranh, khi nhìn đủ rộng, trông giống một bài toán thanh khoản hơn là một câu chuyện công nghệ.

Starlink không phải là lý do SpaceX định giá 1,75 nghìn tỷ USD

Đây là nghịch lý cốt lõi của thương vụ này, và nếu không nắm được nghịch lý này thì không thể hiểu được phần còn lại.

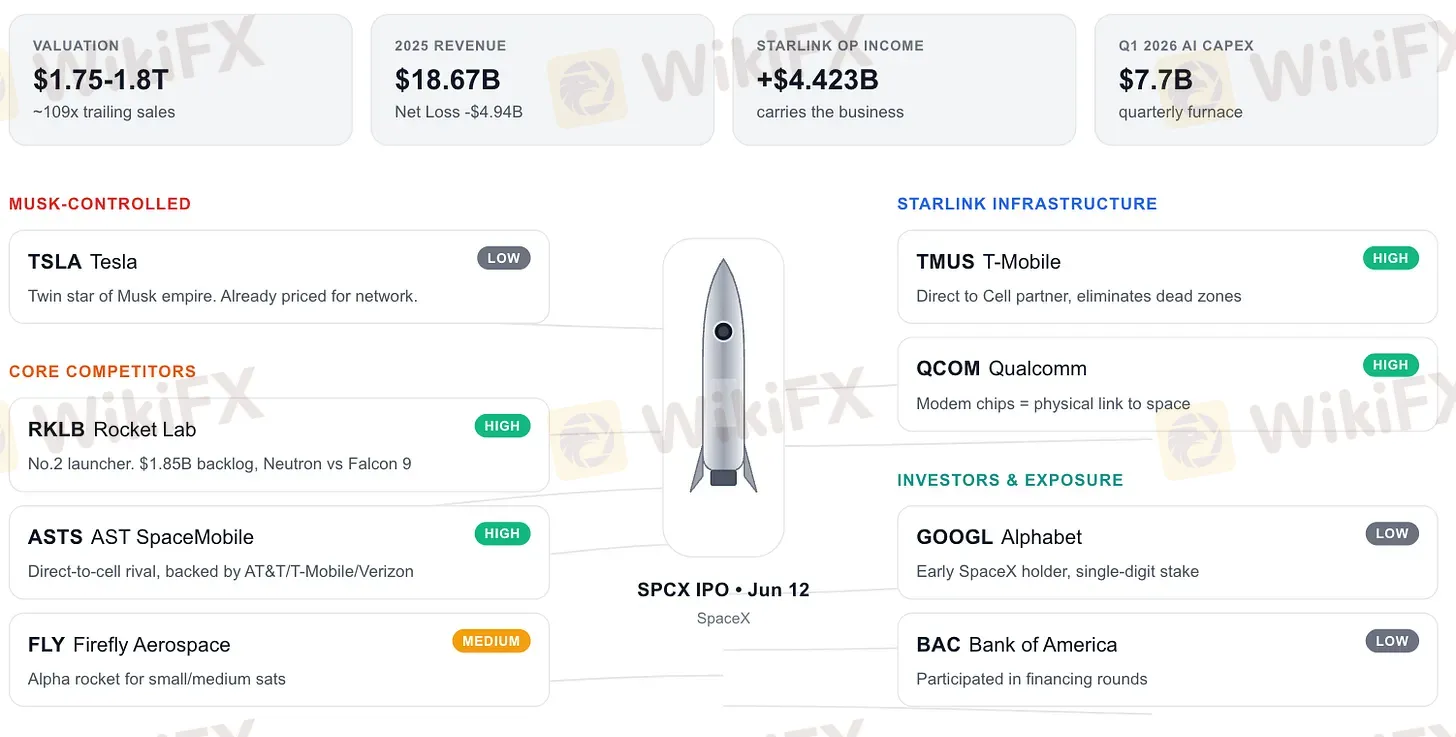

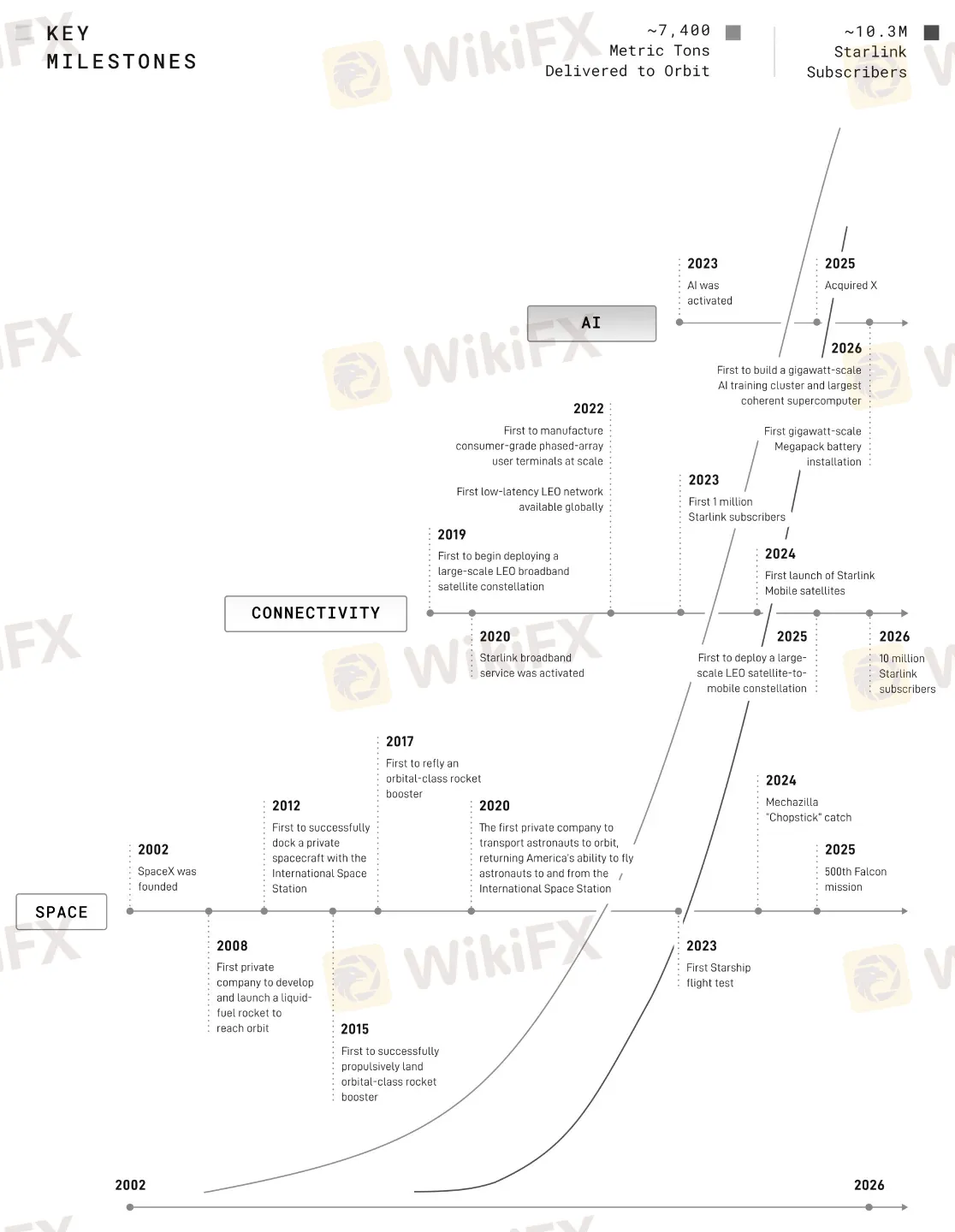

Starlink thực sự là một trong những doanh nghiệp đăng ký thuê bao tăng trưởng nhanh nhất từng được ghi nhận. Từ 2,3 triệu thuê bao cuối 2023, chòm vệ tinh này lên 4,6 triệu cuối 2024 rồi 9,2 triệu cuối 2025, đạt 10,3 triệu vào cuối quý I/2026. Doanh thu 11,4 tỷ USD năm 2025 với biên EBITDA điều chỉnh khoảng 63% là những con số mà rất ít doanh nghiệp hạ tầng nào trên thế giới có thể khoe ra. Trong quý I/2026, mảng Connectivity một mình tạo ra 1,188 tỷ USD lợi nhuận hoạt động trong ba tháng.

Song Starlink nếu đứng riêng thì không giải thích được mức định giá 1,75 nghìn tỷ USD.

Ở mức đó, SpaceX đang được định giá khoảng 109 lần doanh thu năm 2025. Nếu chỉ tính riêng Starlink theo biên lợi nhuận và tốc độ tăng trưởng hiện tại, một mức định giá hợp lý kéo dài từ 200 đến 400 tỷ USD, tùy theo khung chiết khấu được sử dụng.

Nghĩa là 1,35 đến 1,55 nghìn tỷ USD còn lại trong tổng định giá không đến từ Starlink, và cũng không đến từ mảng phóng tên lửa đang thua lỗ 657 triệu USD mỗi năm.

Nó đến từ AI, từ tuyên bố TAM 26,5 nghìn tỷ USD của mảng AI, và từ kịch bản mà Elon Musk đang bán cho thị trường: SpaceX không phải là công ty tên lửa với một nhánh AI, mà là công ty AI tích hợp dọc tình cờ sở hữu tên lửa và vệ tinh của riêng mình.

Câu hỏi không phải là kịch bản đó có thể xảy ra không. Câu hỏi là liệu thị trường công cộng, ở mức giá ngày đầu tiên giao dịch, có nên là người tài trợ cho kịch bản đó không.

Trên đây là một infographic chi tiết tổng quan về IPO của SpaceX, về mức định giá dự kiến từ 1,75 đến 1,8 nghìn tỷ đô la và các cổ phiếu liên quan quan trọng cần theo dõi, được phân loại theo mức độ tiếp xúc và lĩnh vực, bao gồm các đối thủ cạnh tranh như Rocket Lab và các đối tác như T-Mobile. - Nguồn: The Pareto Investor

Ba mảng kinh doanh, một bảng cân đối, hai chiều tiền chảy

Hiểu đúng SpaceX ở tầng tài chính sâu hơn đòi hỏi phải đọc S-1 như một bản phân tích phân tách mảng kinh doanh, không phải như một tờ quảng cáo hợp nhất.

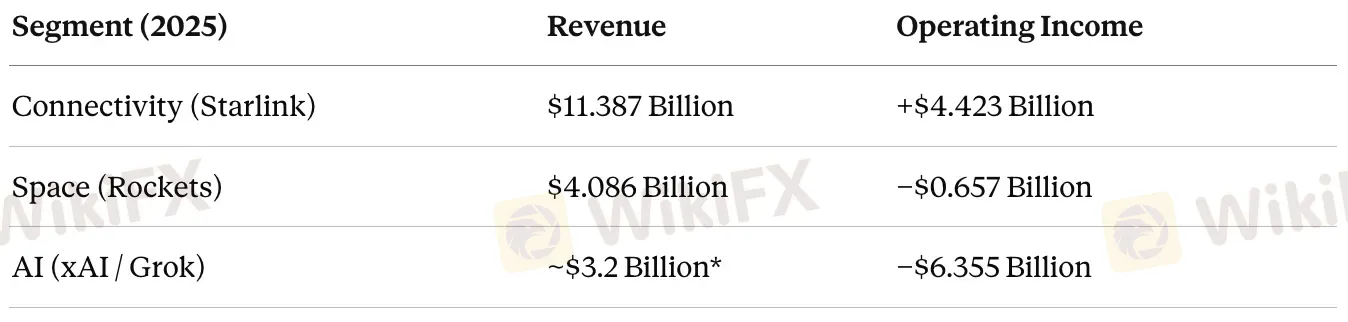

Mảng Connectivity, tức Starlink, đang tài trợ cho toàn bộ phần còn lại của tập đoàn. Lợi nhuận hoạt động 4,423 tỷ USD năm 2025 không chỉ bù đắp các mảng thua lỗ mà còn trực tiếp nạp nhiên liệu cho chúng. Dòng tiền của Starlink là máy bơm nội tại cho một cỗ máy đốt tiền mang tên xAI, nơi đã tiêu 12,7 tỷ USD vào cơ sở hạ tầng AI trong năm 2025 và thêm 7,7 tỷ USD chỉ trong quý I/2026.

Để hình dung quy mô: mức chi tiêu AI quý I/2026 đó tương đương ngân sách quốc phòng hàng năm của nhiều quốc gia tầm trung. Và nó chiếm 76% tổng chi đầu tư của SpaceX trong cùng quý.

Trong khi đó, mảng Space, tức hoạt động phóng tên lửa, mang lại 4,086 tỷ USD doanh thu năm 2025 nhưng thua lỗ hoạt động 657 triệu USD. Đây là dữ liệu mà ít ai bàn đến: tên lửa không sinh ra tiền, hay nói chính xác hơn, chúng sinh ra một lượng tiền ít hơn chi phí phát triển và vận hành. Đây cũng là dữ liệu gián tiếp giải thích tại sao Rocket Lab, doanh nghiệp phóng tên lửa nhỏ hơn và cạnh tranh hơn, không hoàn toàn nằm trong cái bóng của SpaceX mà còn có không gian thị phần riêng.

Nguồn: The Pareto Investor

Vào tháng 3/2026, SpaceX thu xếp một khoản vay cầu nối 20 tỷ USD để tái cơ cấu nợ của xAI, đưa khoản nợ lãi suất cao xuống mức thấp hơn bằng cách thế chấp uy tín dòng tiền của Starlink và mảng phóng tên lửa.

Tổng nợ dài hạn cuối quý I/2026 đạt 29,1 tỷ USD, tổng nghĩa vụ tài chính lên tới 60 tỷ USD, tiền mặt tụt từ 25 tỷ cuối 2025 xuống còn 16 tỷ. Đây là bảng cân đối kế toán của một công ty đang trong giai đoạn đốt tiền chủ động, không phải tích lũy.

Hợp đồng Anthropic: Chiến lược thông minh hay tín hiệu của sự dư thừa?

Có lẽ không có tiết lộ nào trong bản S-1 gây ra nhiều câu hỏi về cấu trúc kinh doanh của xAI bằng hợp đồng giữa công ty này và Anthropic, đơn vị phát triển Claude, một đối thủ trực tiếp trong không gian mô hình AI nền tảng.

Theo tài liệu nộp lên SEC, Anthropic đã đồng ý trả 1,25 tỷ USD mỗi tháng để thuê 300 megawatt năng lực tính toán tại Colossus 1, Memphis, Tennessee, khoảng 220.000 GPU. Hợp đồng chạy đến tháng 5/2029 với tổng giá trị tiềm năng vượt 40 tỷ USD. TechCrunch đã đặt tên cho mô hình này là “neocloud”: vừa tự dùng hạ tầng cho AI của mình, vừa cho thuê lại khi thừa công suất.

Câu hỏi mà một nhà phân tích tài chính thực sự cần đặt ra không phải là hợp đồng này lớn hay không. Câu hỏi là: tại sao xAI lại có công suất dư thừa để cho thuê?

Nguồn: Business Insider, The Rundown AI

Câu trả lời nằm trong một dòng chú thích của bản S-1: lượng người dùng Grok đã sụt giảm đáng kể trong những tháng gần đây. Cơ sở hạ tầng được xây dựng để phục vụ nhu cầu AI nội bộ đang không được sử dụng hết. Và xAI, đứng trước một cuộc ra mắt thị trường chứng khoán, cần biến chi phí hạ tầng nhàn rỗi thành dòng doanh thu hiển thị được trên bảng kết quả kinh doanh.

Anthropic, với nhu cầu GPU khổng lồ để huấn luyện các phiên bản tiếp theo của Claude, trở thành khách hàng lý tưởng. Tuy nhiên, hợp đồng cho phép mỗi bên chấm dứt với 90 ngày thông báo trước.

Điều khoản hủy 90 ngày biến một “hợp đồng 15 tỷ USD/năm” thành một quyền chọn có thể thu hồi trong một quý. Nếu Anthropic hoàn thành trung tâm dữ liệu của riêng mình, hoặc nếu mô hình kinh doanh của Anthropic thay đổi sau IPO của chính họ dự kiến tháng 10/2026, nguồn doanh thu trụ cột của xAI có thể biến mất trong một quý tài chính duy nhất.

Thị trường đang định giá dòng doanh thu này như thể nó là cam kết dài hạn chắc chắn. Thực tế, đây là doanh thu dòng ngắn hạn được đóng gói thành hợp đồng dài hạn.

Chiếc hộp Pandora quản trị: Khi cổ đông không còn quyền hạn gì

Nếu rủi ro tài chính là điều mà mọi phân tích đều chạm đến, thì cấu trúc quản trị của SpaceX mới là thứ mà phần lớn mọi người đang bỏ qua, dù nó có thể là rủi ro dài hạn quan trọng hơn bất kỳ số liệu tài chính nào.

Reuters, trong một bài điều tra dựa trên bản dự thảo S-1 từ đầu tháng 5/2026, mô tả cấu trúc quản trị của SpaceX là sự kết hợp của “cổ phiếu super-voting, điều khoản trọng tài bắt buộc, quy định thắt chặt đề xuất cổ đông và luật doanh nghiệp Texas” nhằm trao cho Musk quyền kiểm soát gần như tuyệt đối trong khi “hạn chế mạnh khả năng nhà đầu tư thách thức ban quản lý, kiện ra tòa và buộc biểu quyết về vấn đề quản trị.”

Cụ thể hơn: cổ phiếu Class B của Musk có 10 phiếu bầu mỗi cổ phần trong khi cổ phiếu Class A dành cho công chúng chỉ có 1 phiếu. Musk giữ 93,6% tổng số cổ phiếu Class B. Sau IPO, ông vẫn sẽ nắm hơn 50% quyền biểu quyết, đưa SpaceX vào danh mục “controlled company” theo tiêu chuẩn sàn chứng khoán, tức miễn trừ yêu cầu phần lớn thành viên hội đồng độc lập. Ông đồng thời là CEO, CTO và Chủ tịch Hội đồng Quản trị.

Nguồn: The Pareto Investor

Nhưng đây mới là điều đặc biệt đáng chú ý: cổ đông của SpaceX sẽ không thể kiện công ty ra tòa thông thường. Họ “một cách không thể hủy ngang và vô điều kiện” từ bỏ quyền xét xử trước bồi thẩm đoàn. Các vụ kiện tập thể đối với công ty, giám đốc, và thậm chí cả các ngân hàng bảo lãnh phát hành đều bị cấm.

Để nộp một vụ kiện phái sinh, cổ đông cần sở hữu ít nhất 3% cổ phần của công ty, tức khoảng 52 tỷ USD theo định giá IPO hiện tại. Và nếu có khiếu nại pháp lý, nó sẽ được giải quyết thông qua trọng tài bắt buộc theo luật doanh nghiệp Texas.

Như TechCrunch phân tích, Musk thực chất không thể bị sa thải bởi bất kỳ ai ngoại trừ chính ông. Ngay cả trong kịch bản ông bán hết cổ phần, chỉ cần giữ lại một cổ phiếu Class B duy nhất, ông vẫn có quyền bổ nhiệm 51% trở lên số ghế hội đồng quản trị mãi mãi.

Bruce Herbert, CEO của Newground Social Investment, tóm gọn bằng một câu: “Họ đóng cửa bầu cử, đóng cửa tòa án và đóng cửa đề xuất cùng một lúc. Chưa từng có tiền lệ về việc tạo ra sự thiếu trách nhiệm hoàn toàn như thế này.”

Điều này tạo ra một nghịch lý thú vị: nhà đầu tư mua SPCX về mặt kỹ thuật đang mua phần kinh tế của SpaceX nhưng không có bất kỳ quyền lực thực sự nào trong việc điều hướng con tàu đó đi đâu. Kịch bản Musk muốn sáp nhập SpaceX với Tesla, hay chuyển vốn từ Starlink sang bất kỳ dự án nào khác của ông, hoàn toàn nằm trong tầm tay ông mà không cần hỏi ý kiến cổ đông đại chúng.

Dòng thời gian các cột mốc quan trọng của SpaceX, Starlink và các sáng kiến về trí tuệ nhân tạo từ năm 2002 đến năm 2026 - Nguồn: The Pareto Investor

Starlink không chỉ là Internet vệ tinh

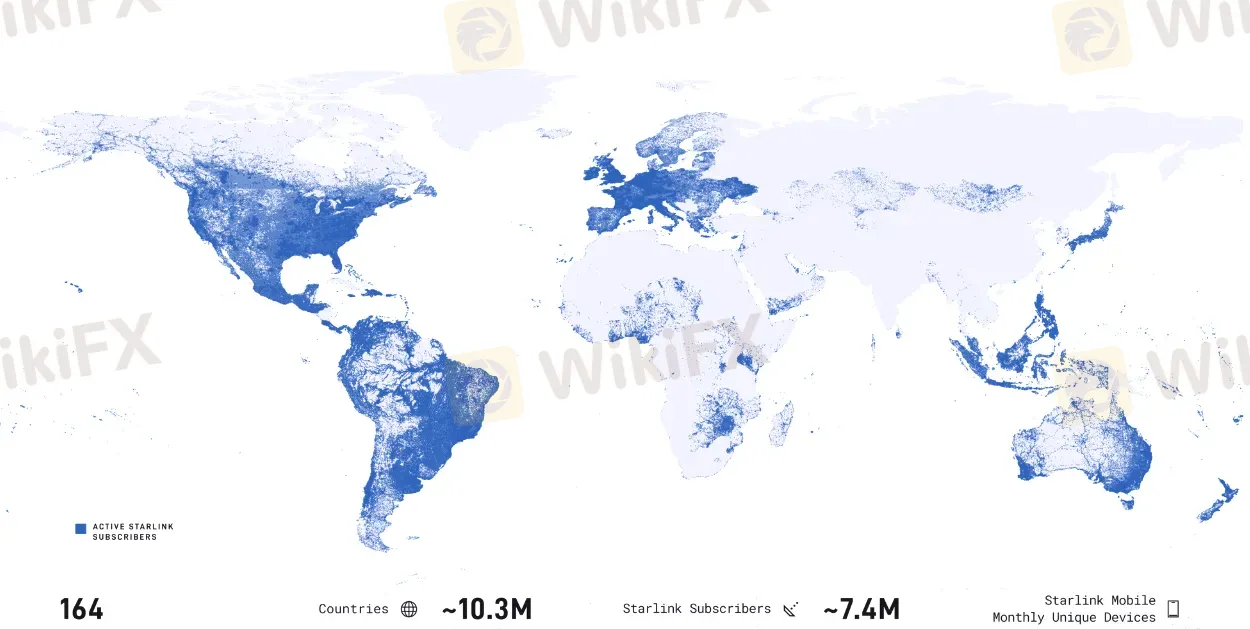

Có một chiều kích quan trọng bị bỏ qua trong hầu hết các phân tích tài chính về SpaceX: Starlink không phải là sản phẩm tiêu dùng. Nó là hạ tầng địa chính trị chiến lược.

Foreign Policy trong một bài phân tích tháng 3/2026 đã mô tả Starlink là “hạ tầng chiến lược định hình ngày càng nhiều cách các cuộc chiến được tiến hành, cách các nhà nước quản lý bất ổn nội bộ và cách các mạng lưới tội phạm hoạt động trong các vùng không kiểm soát được.”

Tại Iran, sau các cuộc biểu tình tháng 1/2026, khi chính quyền cắt internet toàn quốc, hàng chục nghìn thiết bị đầu cuối Starlink bị buôn lậu vào nước này trở thành kênh truyền thông chính. Phí đăng ký được miễn, và chính quyền Trump bí mật chuyển thêm khoảng 6.000 bộ thiết bị vào Iran, coi chúng là công cụ chính sách ngoại giao.

Ukraine sử dụng Starlink để điều phối lực lượng, vận hành drone và kiểm soát các hệ thống không người lái mặt đất. Starlink thực chất đã trở thành một phần của chuỗi cung ứng quân sự.

Quan trọng hơn, từ góc độ đầu tư: những ứng dụng này không phải là kịch bản tương lai mà là hiện tại đang xảy ra. Bộ Quốc phòng Mỹ đang phụ thuộc vào SpaceX đến mức mà theo Reuters, một sự cố mạng Starlink vào tháng 4/2026 đã làm gián đoạn các cuộc thử nghiệm tàu không người lái của Hải quân tại bờ biển California. Hải quân Mỹ không thể kiểm soát được tàu của chính mình trong gần một giờ vì mất kết nối Starlink.

Điều này tạo ra một vị thế độc đáo trong lý thuyết định giá: SpaceX không chỉ là nhà cung cấp dịch vụ internet vệ tinh mà là nhà cung cấp hạ tầng độc quyền thực tế cho các hoạt động quân sự, tình báo và chính sách đối ngoại của siêu cường lớn nhất thế giới.

Phạm vi phủ sóng toàn cầu của Starlink - Nguồn: The Pareto Investor

SpaceX hiện không có đối thủ nào gần ngang bằng về mặt này. Amazon Kuiper vẫn đang trong giai đoạn triển khai ban đầu. Dự án IRIS2 của EU, tham vọng xây dựng mạng vệ tinh độc lập của châu Âu, dự kiến không hoạt động trước năm 2029. Trung Quốc với Guowang và Qianfan đang chạy đua về số lượng vệ tinh nhưng hoàn toàn không tiếp cận được thị trường phương Tây.

Nghĩa là phần định giá “moat” của Starlink, giá trị đến từ vị thế không thể thay thế, có lẽ lớn hơn những gì bất kỳ mô hình chiết khấu dòng tiền nào có thể định lượng được. Nhưng nó cũng đi kèm với một cảnh báo, như ông Clayton Swope tại Trung tâm Nghiên cứu Chiến lược Quốc tế (CSIS) nhận định: “nếu không có Starlink, chính phủ Mỹ sẽ không có quyền truy cập vào một chòm sao LEO toàn cầu.”

Câu nói đó là luận cứ định giá tốt nhất cho SpaceX, nhưng nó cũng là rủi ro quản trị thực chất nhất: một công ty quá quan trọng với an ninh quốc gia mà lại không có bất kỳ cơ chế trách nhiệm giải trình nào cho cổ đông đại chúng.

Cơ học dòng tiền: Ai phải bán để ai có thể mua

Đây là phần phân tích đòi hỏi hiểu biết về cơ chế quỹ chỉ số thụ động ở tầng sâu hơn mức thảo luận thông thường.

Khi SpaceX vào Nasdaq 100 thông qua quy tắc Fast Entry mới, theo ước tính của Acadian Asset Management trong một báo cáo tháng 3/2026, cơ chế mua bắt buộc từ tất cả các quỹ theo dõi Nasdaq 100 sẽ rơi vào khoảng 15 đến 25 tỷ USD, tập trung trong khoảng 48 giờ sau ngày inclusion chính thức. Acadian làm rõ: “Vào ngày inclusion, một lượng lớn giao dịch cơ học sẽ xảy ra, và ai đó phải đứng ở phía bán.”

Ai sẽ bán? Fidelity International, thông qua Salman Ahmed, Global Head of Macro, đưa ra một đánh giá thẳng thắn: nguồn vốn cho các mega-IPO này sẽ đến trực tiếp từ các vị thế momentum, không phải từ tiền mặt bên lề, không phải từ quỹ thị trường tiền tệ quay vào.

Nó sẽ đến từ các vị thế Nasdaq đang hoạt động tốt nhất trong 18 tháng qua, các cổ phiếu AI hạ tầng, các cổ phiếu Mag7, chính xác là những cổ phiếu có trọng số lớn nhất trong các quỹ phải mua SpaceX.

JPMorgan đẩy tính toán này đi xa hơn: nếu SpaceX đạt định giá 2 nghìn tỷ USD với tỷ lệ cổ phiếu lưu hành tự do 50%, các quỹ thụ động sau khi được yêu cầu đưa SPCX vào danh mục sẽ cần bán khoảng 950 tỷ USD các cổ phiếu khác để tái cân bằng tỷ trọng.

Danh sách bán gồm đủ các tên quen thuộc: Nvidia, Apple, Microsoft, Amazon, Google, Broadcom, Meta, Tesla. Đây không phải là bán do suy yếu kinh doanh, mà đây là bán theo thuật toán vô điều kiện, bởi vì một tên mới quá lớn vừa xuất hiện trong chỉ số và không gian phải được tạo ra cho nó.

Với nhà đầu tư bên ngoài nước Mỹ như chúng ta, hệ quả mở rộng hơn nữa.

Mọi đợt IPO lớn thanh toán bằng USD đều tạo ra nhu cầu tạm thời với đồng đô la. 75 tỷ USD huy động ở quy mô này, kết hợp với áp lực lạm phát và tín hiệu Fed thận trọng, tạo ra một môi trường trong đó DXY có thể được hỗ trợ kỹ thuật trong giai đoạn xung quanh IPO. Đối với thị trường mới nổi (EM), sự củng cố tạm thời của USD thường đồng nghĩa với dòng vốn bớt phân bổ sang ngoài Mỹ. Đây không phải là dự báo hướng đi DXY mà là một mối quan hệ tương quan có căn cứ lịch sử.

Bitcoin và thị trường tiền mã hóa cũng không đứng ngoài phép tính này. Mối tương quan giữa Nasdaq và BTC đã tăng đáng kể trong hai chu kỳ thị trường gần nhất. Vốn tổ chức khi bị hút về phía SPCX sẽ ít phân bổ hơn cho các tài sản đầu cơ. Trớ trêu thay, SpaceX chính mình nắm 18.712 BTC trị giá khoảng 1,45 tỷ USD, và theo quy tắc kế toán FASB mới, vị thế này sẽ được đánh giá lại theo thị trường mỗi quý sau khi niêm yết, tạo ra kênh lan truyền mới giữa biến động Bitcoin và báo cáo thu nhập của SpaceX.

Bài toán siêu chu kỳ IPO: Ba nghìn tỷ USD trong sáu tháng

Phân tích của Macro Notes, xuất bản tháng 5/2026, đặt thương vụ SpaceX vào một bối cảnh rộng hơn mà ít người đề cập đến: đây không phải là một IPO đơn lẻ mà là sự kiện khởi đầu của một chuỗi mà nếu cộng lại, quy mô của nó vượt xa khả năng hấp thụ thông thường của thị trường.

SpaceX huy động 75 tỷ USD dự kiến tháng 6. OpenAI đang nhắm đến tháng 9/2026 cho IPO với giá trị được giao dịch ở vòng tư nhân tháng 3/2026 là 122 tỷ USD. Anthropic dự kiến tháng 10/2026 ở định giá tiếp cận 1 nghìn tỷ USD.

Cộng ba thương vụ này lại, PitchBook ước tính chỉ riêng trong năm 2026 thị trường cần hấp thụ từ 432 đến 576 tỷ USD vốn, so với 469 tỷ USD mà toàn bộ thị trường IPO Mỹ huy động trong cả thập kỷ từ 2016 đến 2025.

Điều này tạo ra vấn đề không phải theo từng thương vụ riêng lẻ mà theo chuỗi. Mỗi đợt huy động vốn thành công của một cái tên trước sẽ xác lập kỳ vọng cho cái tên tiếp theo. Ngược lại, nếu SpaceX không đạt mức định giá kỳ vọng trong tuần đầu tiên giao dịch, áp lực điều chỉnh kỳ vọng có thể lan sang OpenAI và Anthropic theo hiệu ứng domino.

Các ngân hàng bảo lãnh cho cả ba thương vụ phần lớn là cùng một nhóm, và rủi ro danh tiếng (reputational risk) của họ gắn liền với kết quả của cả chuỗi.

Có thêm một thời hạn chưa được nhắc đến trong các cuộc roadshow: khoảng tháng 12/2026, tức khoảng sáu tháng sau ngày giao dịch đầu tiên, là thời điểm lock-up hết hạn cho một lượng lớn cổ phiếu SpaceX.

Đây là thời điểm mà những insiders được phép bán, khi lượng cổ phiếu khả dụng có thể tăng đột biến từ mức float siêu mỏng ban đầu khoảng 3 đến 5% lên một mức cao hơn nhiều, tạo ra áp lực cung tiềm tàng mà không ai có thể biết trước quy mô chính xác.

Dữ liệu giá thực nói gì về dòng tiền

Dữ liệu giá thực từ thị trường kể từ ngày 25/3/2026, thời điểm thông tin về IPO SpaceX bắt đầu lan rộng ra ngoài các kênh tài chính chuyên biệt, cung cấp một bức tranh thú vị về cách dòng tiền thực sự di chuyển trong không gian hệ sinh thái này.

Rocket Lab (RKLB) bắt đầu ngày 25/3 ở mức 72,88 USD và đạt 135,76 USD vào 22/5, tương đương mức tăng khoảng 86% trong vòng chưa đầy hai tháng. Điều đáng chú ý không phải là con số tăng mà là cấu trúc của con số đó.

Hai tuần đầu là giai đoạn biến động theo tin tức IPO, nhưng bước nhảy lớn nhất xảy ra vào ngày 8/5 khi cổ phiếu tăng từ 78,58 lên 105,47 USD chỉ trong một phiên, tức tăng hơn 34%, phản ứng với kết quả quý I/2026 của Rocket Lab vượt xa kỳ vọng với doanh thu 200,3 triệu USD, tăng 63,5% so với cùng kỳ, và backlog đạt kỷ lục 2,2 tỷ USD. Từ đó, RKLB tiếp tục tăng lên 135,76 USD vào 22/5, trùng với ngày SpaceX nộp S-1.

Điều này cho thấy một cấu trúc dòng tiền kép: giai đoạn đầu là “halo effect” từ tin tức SpaceX IPO thu hút dòng tiền đầu cơ vào toàn bộ ngành không gian, giai đoạn sau là sự xác nhận fundamental từ kết quả kinh doanh thực sự của Rocket Lab. Đây là dòng tiền có chất lượng cao hơn, bởi vì nó được neo đậu bởi kết quả kinh doanh thực tế chứ không chỉ là tâm lý thị trường.

AST SpaceMobile (ASTS) bắt đầu cùng ngày ở mức 96,06 USD, giảm dần xuống vùng 73 đến 83 USD trong tháng 4 sau khi công bố kết quả quý I đáng thất vọng, rồi hồi phục về vùng 95 đến 100 USD vào cuối tháng 5. Cấu trúc giá này nói lên điều gì đó quan trọng: ngay cả dòng tiền đầu cơ liên quan đến SpaceX IPO cũng không đủ sức đỡ một cổ phiếu khi kết quả kinh doanh thực sự xa rời kỳ vọng.

Cổ phiếu ngành hàng không vũ trụ sẽ vượt xa chỉ số S&P vào năm 2026 - Nguồn: Trong hình

Doanh thu thất vọng (14,7 triệu USD so với kỳ vọng 37,5 triệu) tạo ra áp lực bán đủ mạnh để vô hiệu hóa tailwind từ narrative SpaceX. Đây là dấu hiệu cho thấy thị trường đang phân biệt hóa, không phải đơn giản là mua tất cả mọi thứ liên quan đến không gian.

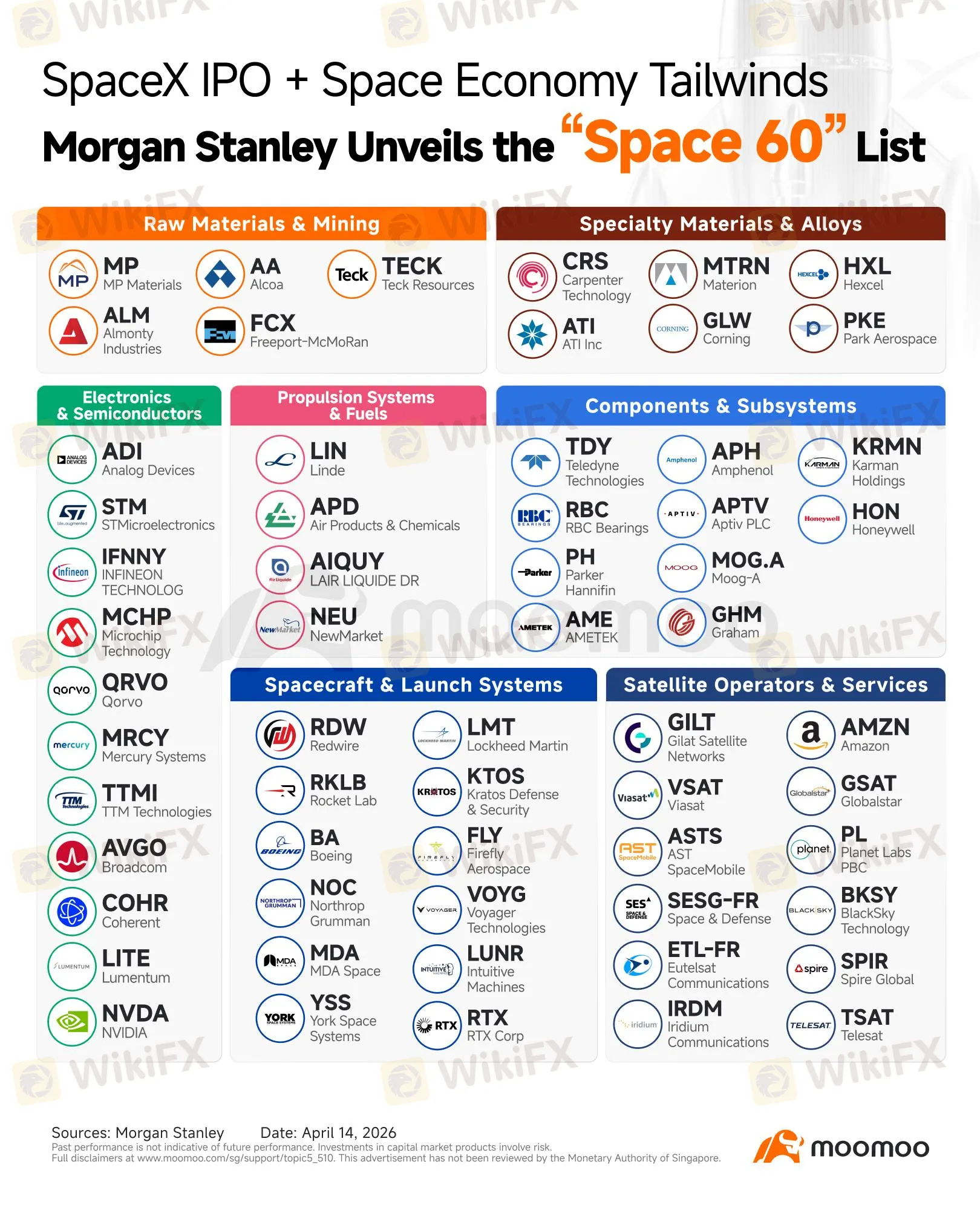

Morgan Stanley công bố danh sách “Space 60” vào giữa tháng 4, liệt kê 60 cổ phiếu liên quan đến không gian, trong đó gần một nửa đã tăng hơn gấp đôi trong 12 tháng.

Nguồn: Moomoo

Sự tồn tại của danh sách này, nhiều hơn bất kỳ con số tăng giá nào, phản ánh một sự thay đổi quan trọng trong cách tổ chức lớn nhất Phố Wall nhìn nhận ngành này: từ một lĩnh vực ngoại biên, đang chuyển sang một asset class được phân loại chính thức với công cụ nghiên cứu chuyên biệt.

Điểm chưa được định giá: Vị trí của nhà đầu tư không phải người Mỹ

Đối với nhà đầu tư Việt Nam như tôi và bạn, câu hỏi thực sự không phải là “có nên mua SPCX không” mà là “thương vụ này thay đổi điều gì trong môi trường đầu tư xung quanh mình.”

Có ba hệ quả trực tiếp và cụ thể cần theo dõi.

Thứ nhất, vốn toàn cầu có xu hướng chảy về đồng đô la trong giai đoạn book-building và giao dịch đầu tiên của các mega-IPO Mỹ. Điều này không có nghĩa là DXY sẽ tăng đột biến, nhưng sức mạnh tương đối của đồng đô la trong cửa sổ từ ngày 4 đến 20/6 đáng được theo dõi.

Thứ hai, cơ chế tái cân bằng quỹ chỉ số, như đã phân tích, tạo ra áp lực bán kỹ thuật lên Nasdaq và các cổ phiếu có vốn hóa lớn của Mỹ, điều này có thể lan sang tâm lý thị trường toàn cầu dù không nhất thiết là một cuộc bán tháo có nguyên nhân fundamental.

Thứ ba, IPO Supercycle 2026 với ba tên tuổi lớn trong sáu tháng có thể tạm thời hút vốn khỏi thị trường mới nổi và tài sản ngoài Mỹ, theo cơ chế mà các chiến lược gia vĩ mô tại Fidelity và MSCI đã cảnh báo.

Vấn đề không nằm ở chỗ đây là những rủi ro chắc chắn sẽ xảy ra. Vấn đề nằm ở chỗ chúng là những rủi ro chưa được định giá vào bất kỳ tài sản nào ở thời điểm hiện tại, bởi vì thị trường đang tập trung vào SpaceX như một câu chuyện công nghệ thay vì một sự kiện tái cấu trúc dòng vốn.

Câu hỏi thường gặp

SpaceX IPO SPCX sẽ giao dịch ở đâu và khi nào?

SpaceX dự kiến niêm yết trên Nasdaq dưới mã SPCX vào ngày 12/6/2026, sau khi định giá chính thức vào 11/6 và roadshow bắt đầu từ 5/6. Thương vụ huy động mục tiêu 75 tỷ USD ở mức định giá 1,75 nghìn tỷ USD, vượt Aramco 2019 để trở thành IPO lớn nhất lịch sử nếu hoàn thành.

Tại sao dòng tiền toàn cầu lại bị ảnh hưởng bởi một IPO đơn lẻ?

Ở tỷ lệ oversubscription thông thường, khoảng 400 tỷ USD vốn tổ chức bị đóng băng trong tuần book-building từ 4 đến 11/6. Sau niêm yết, cơ chế Fast Entry của Nasdaq sẽ buộc các quỹ chỉ số mua cơ học từ 15 đến 25 tỷ USD cổ phiếu SpaceX, bù đắp bằng cách bán bớt các cổ phiếu khác. JPMorgan ước tính tổng tái phân bổ có thể đạt 950 tỷ USD trong kịch bản định giá 2 nghìn tỷ USD.

Hợp đồng Anthropic 15 tỷ USD/năm có đáng tin cậy như báo chí đưa tin không?

Hợp đồng cho phép mỗi bên hủy với 90 ngày thông báo, biến nó thành một quyền chọn có thể thu hồi hơn là cam kết dài hạn chắc chắn. Sự ra đời của hợp đồng này trùng với việc lượng người dùng Grok giảm, cho thấy đây có thể là giải pháp tạm thời để tận dụng công suất dư thừa trước IPO hơn là xác nhận sức mạnh thị trường AI của xAI.

Tại sao cấu trúc quản trị của SpaceX lại bị chỉ trích nhiều như vậy?

SpaceX kết hợp cổ phiếu super-voting (10:1), điều khoản trọng tài bắt buộc (không được kiện ra tòa thường), cấm kiện tập thể, và đăng ký ở Texas theo luật doanh nghiệp bảo vệ nhà quản lý nhiều hơn Delaware. Kết quả là cổ đông đại chúng không thể bầu cử thực sự, không thể kiện và không thể tạo áp lực thông qua đề xuất. Reuters gọi đây là cấu trúc “làm xói mòn bảo vệ cổ đông theo những cách chưa từng có tiền lệ.”

Các cổ phiếu hệ sinh thái như Rocket Lab đang giao dịch ở đâu so với điểm đầu câu chuyện?

Rocket Lab (RKLB) từ 72,88 USD ngày 25/3/2026 lên 135,76 USD ngày 22/5, tức tăng khoảng 86%. Bước nhảy lớn nhất đến từ kết quả kinh doanh quý I vượt kỳ vọng (doanh thu 200,3 triệu USD, backlog 2,2 tỷ USD), không chỉ từ narrative SpaceX, cho thấy dòng tiền vào RKLB có chất lượng fundamental cao hơn là đầu cơ thuần túy.

Lời kết

Cuộc tranh luận xung quanh SpaceX IPO đang bị chi phối bởi hai cực: những người tin rằng định giá 1,75 nghìn tỷ USD là hợp lý vì tiềm năng AI và không gian của Musk, và những người cho rằng con số đó là hoàn toàn không có cơ sở. Cả hai nhóm đang trả lời câu hỏi “SPCX đáng giá bao nhiêu” trong khi câu hỏi quan trọng hơn lại không được đặt ra đủ nhiều.

Câu hỏi đó là: trong một thị trường vốn hóa khoảng 50 nghìn tỷ USD, việc nhét thêm một tên mới trị giá 1,75 nghìn tỷ USD với float siêu mỏng vào một chỉ số đã cân bằng sẽ tạo ra những chuyển động vốn cơ học như thế nào, và ai sẽ chịu những chuyển động đó?

Bức tranh mà dữ liệu và phân tích vẽ ra không phải là một bài học về đúng hay sai của định giá SpaceX. Đó là bức tranh về cách mà sự kiện tái phân bổ vốn quy mô lịch sử sẽ tạo ra tác động lan toa theo những con đường không trực quan và không được truyền thông tài chính thông thường theo dõi, từ thanh khoản thị trường mới nổi đến tâm lý DXY, từ cấu trúc giá Nasdaq đến vị thế Bitcoin trong các báo cáo tài chính của chính SpaceX sau niêm yết.

Với nhà đầu tư và nhà giao dịch đang theo dõi thị trường từ ngoài nước Mỹ, việc hiểu cơ chế tái phân bổ này, và tìm hiểu kỹ về các sản phẩm và nền tảng tham gia vào hệ sinh thái này trên WikiFX, có thể cung cấp một lợi thế nhận thức thực sự trước khi ngày 12/6 chính thức đến.

Nguồn tham khảo

- Space Exploration Technologies Corp. (2026, 20 tháng 5). Form S-1 Registration Statement. U.S. Securities and Exchange Commission EDGAR.

- Reuters (2026, 20 tháng 5). SpaceX IPO filing lays bare losses and Musk control as it stakes future on AI. MarketScreener.

- TechCrunch (2026, 20 tháng 5). Anthropic will pay xAI $1.25 billion per month for compute.

- TechCrunch (2026, 21 tháng 5). How Elon Musk will increase his power through the SpaceX IPO.

- Ars Technica (2026, 6 tháng 5). Report: SpaceX IPO gives Musk unchecked power and forbids investor lawsuits.

- AMO Research / Medium (2026, 21 tháng 5). 2026 Was Supposed to Be the IPO Supercycle But SpaceX Just Turned It Into a Liquidity Crisis.

- Macro Notes (2026, 6 tháng 5). The $3 Trillion Quarter.

- TradingKey (2026, 23 tháng 5). SpaceX IPO Imminent: 1.75 Trillion Giant, Will It Be a 'Super Pump' for Tech Stocks?.

- AInvest (2026, 29 tháng 4). SpaceX IPO: The $75B Liquidity Drain and Its Flow Impact.

- CoinDesk (2026, 15 tháng 5). SpaceX targets June 11 IPO pricing, picks Nasdaq for historic market debut.

- CryptoBriefing (2026). Passive funds may buy 19% of SpaceX shares post-IPO, creating billions in forced demand.

- Foreign Policy (2026, 20 tháng 3). From Ukraine to Iran, Elon Musk's Starlink Shapes Foreign Policy and Geopolitics. Muggah, R., & Glenny, M.

- Reuters / Army Times (2026, 16 tháng 4). Starlink outage hit drone tests, exposing Pentagon's growing reliance on SpaceX.

- East Asia Forum (2026, 19 tháng 2). Starlink, China and the governance of low Earth orbit. Taylor, M.

- Investing.com (2026, 21 tháng 5). The Trillion-Dollar IPO Test: SpaceX and OpenAI Face Public Markets.

- The Daily Update (2026, 7 tháng 4). The Gravity Well: How SpaceX's Monster IPO Could Reshape Wall Street.

- Observer (2026, 24 tháng 5). 'Unfireable' Musk to neuter shareholders in SpaceX IPO. Macintyre, B.

- Motley Fool (2026, 14 tháng 5). Rocket Lab Leads Space Rally With 57% Gain Following SpaceX IPO Report. Sparks, D.

- 247 Wall Street (2026, 14 tháng 5). SpaceX IPO Will Force Index Funds to Buy $7 Billion in One Day.