Lời nói đầu:Dữ liệu CFTC tuần kết thúc 7/7/2026 hé lộ ba khoảng lệch pha giữa vị thế đầu cơ và diễn biến giá thực tế trên Yên Nhật, Euro và S&P 500, trong khi trái phiếu Mỹ bị bán tháo có định lượng rõ ràng bằng số liệu lợi suất.

Một tuần trước, quỹ đầu cơ vừa dựng nên vị thế bán Yên Nhật sâu nhất kể từ năm 2007. Tuần này, gần một phần ba số hợp đồng đó đã được đóng lại. Nghe qua thì đây giống một câu chuyện đảo chiều rõ ràng. Nhưng khi đặt cạnh biểu đồ giá USD/JPY thực tế, tỷ giá lại gần như đi ngang trong cùng khoảng thời gian đó. Đây chính là kiểu lệch pha giữa vị thế và giá không thể bỏ qua, và nó không phải trường hợp duy nhất trong báo cáo tuần này.

Yên Nhật: Đóng vị thế quy mô lớn nhưng giá lại gần như không nhúc nhích

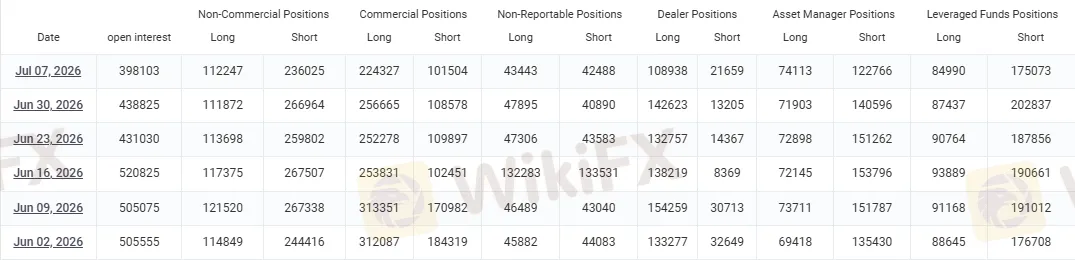

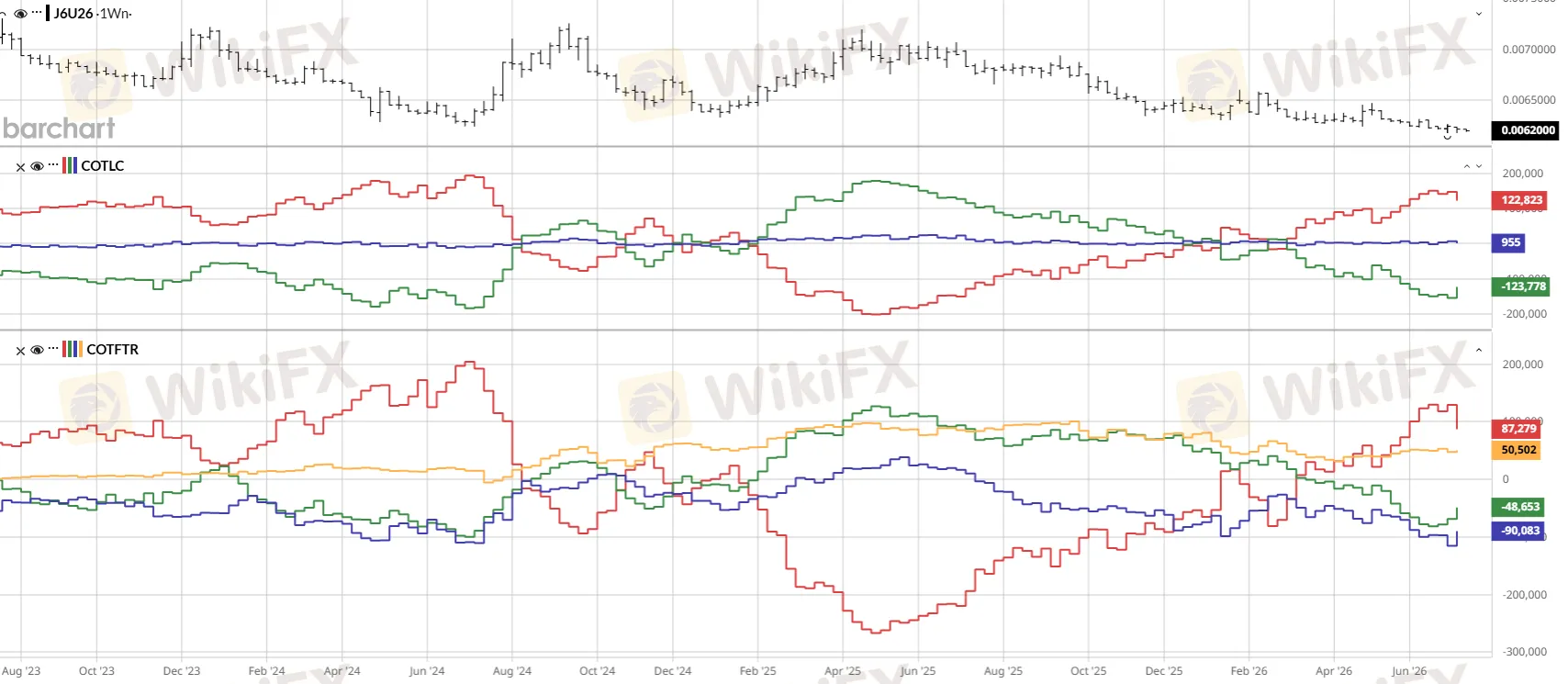

Theo dữ liệu từ CFTC, vị thế bán ròng của nhóm phi thương mại trên hợp đồng tương lai Yên Nhật co lại còn 123.778 hợp đồng, giảm từ 155.092 hợp đồng của tuần trước, tương đương hơn 31.000 hợp đồng được mua trở lại. Đây là mức đóng vị thế bán trong một tuần lớn nhất kể từ khi đà bán khống bắt đầu lún sâu hồi đầu năm.

Khối lượng hợp đồng đang mở cũng giảm gần 40.700 hợp đồng, chứng tỏ đây là hoạt động đóng vị thế thật, không phải dòng tiền mới xoay chiều đối đầu nhau.

Nguồn: Myfxbook, Barchart

Nhưng đây là điểm đáng chú ý nhất. Tỷ giá USD/JPY đóng cửa ngày 25/6 ở mức 161,78, và đến 10/7 chỉ còn 161,66, gần như một vòng tròn khép kín. Giữa hai mốc đó, cặp tiền có nhô lên đỉnh 162,58 vào ngày 8/7 rồi tụt trở lại.

Nguồn: Investing.com

Nói cách khác, dù thị trường phái sinh đã có một trong những đợt tái cấu trúc vị thế mạnh nhất nhiều tháng qua, đồng Yên trên thị trường giao ngay lại không hề mạnh lên một cách bền vững. Điều này gợi ý mạnh mẽ rằng đợt đóng vị thế vừa rồi mang bản chất phòng vệ và chốt lời chiến thuật hơn là một sự thay đổi niềm tin thực sự vào đồng Yên.

Khi lời khuyến khích quỹ hưu trí tăng nắm giữ tài sản nội địa từ Bộ trưởng Tài chính Nhật Bản Satsuki Katayama xuất hiện đúng lúc thị trường đang căng nhất, phản ứng hợp lý của bên nắm giữ vị thế bán lớn là giảm rủi ro trước, chứ chưa cần tin ngay vào khả năng can thiệp. Đó là hành vi quản trị rủi ro thuần túy, và nó lý giải vì sao giá không di chuyển tương xứng với quy mô đóng vị thế.

Dữ liệu giá sản xuất công nghiệp Nhật Bản tháng 6 tăng 7,1% so với cùng kỳ, nhanh nhất kể từ tháng 3/2023, lại kể một câu chuyện khác biệt và quan trọng không kém. Áp lực chi phí đầu vào đang dồn lên nền kinh tế Nhật theo hai hướng cùng lúc, vừa từ giá năng lượng nhập khẩu vì khủng hoảng Trung Đông, vừa từ đồng Yên yếu kéo dài.

Đây chính là loại số liệu có thể buộc Ngân hàng Trung ương Nhật phải hành động sớm hơn thị trường đang định giá, và nếu điều đó xảy ra, phần vị thế bán Yên còn sót lại, vẫn ở mức rất lớn theo chuẩn lịch sử, sẽ trở thành nguyên liệu cho một đợt siết vị thế mạnh hơn nhiều so với những gì vừa diễn ra tuần này.

Đồng Euro: Vị thế quay đầu bán ròng trong khi giá vẫn đang tăng

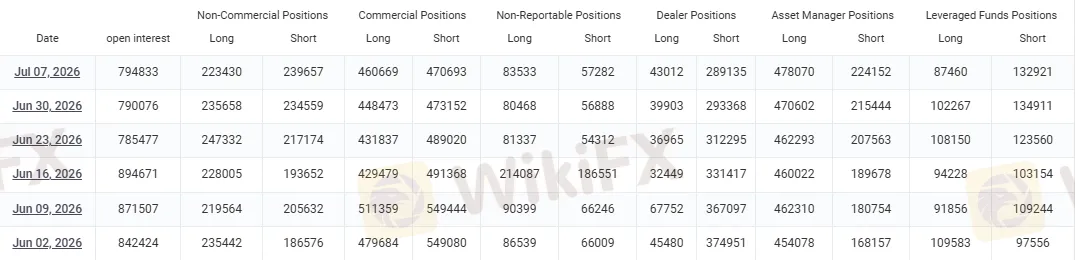

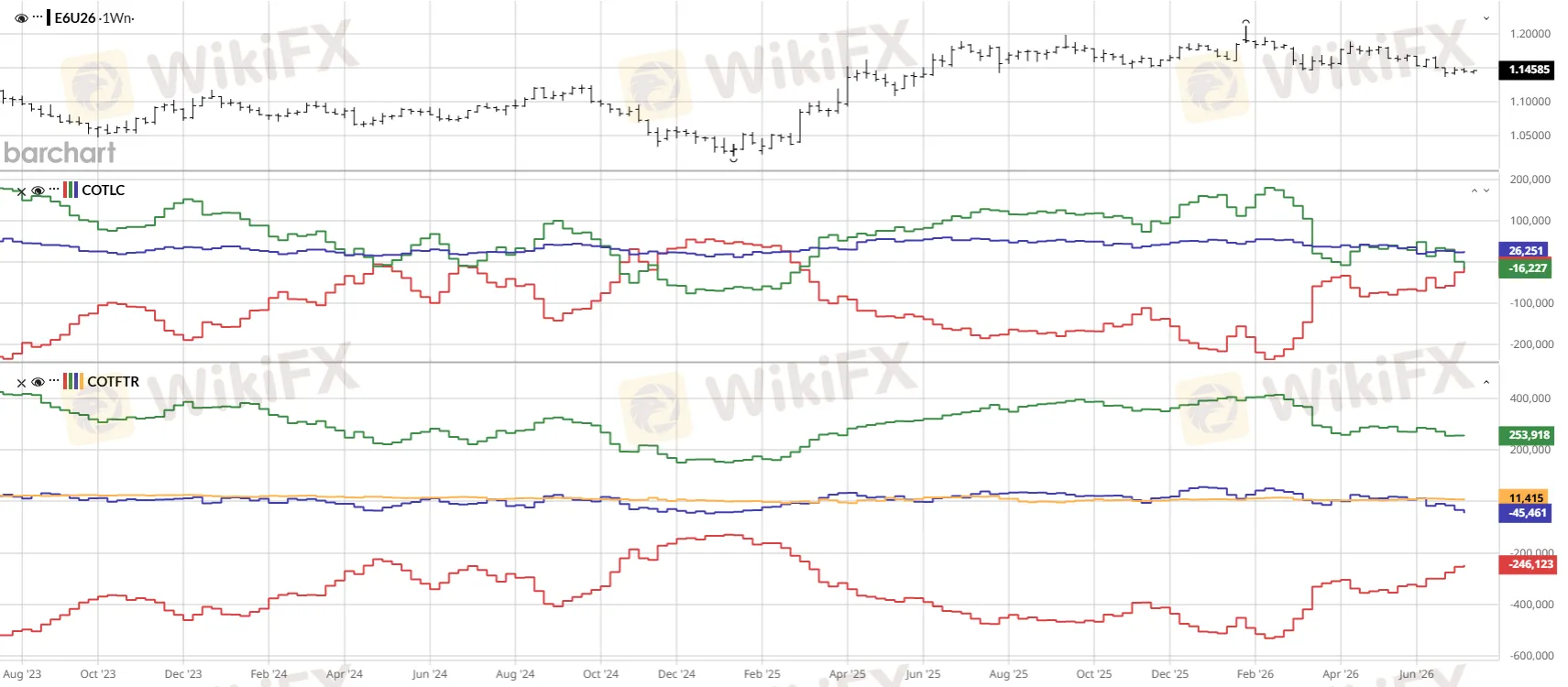

Đây là khoảng lệch pha rõ rệt thứ hai, và có lẽ đáng chú ý hơn cả trường hợp Yên Nhật. Vị thế phi thương mại trên Euro rơi từ trạng thái gần trung tính, dương 1.099 hợp đồng của tuần trước, xuống âm 16.227 hợp đồng, đánh dấu lần đầu chuyển sang bán ròng sau một chuỗi tuần nghiêng về phía mua. Vị thế mua giảm hơn 12.200 hợp đồng, vị thế bán tăng thêm hơn 5.000 hợp đồng, cộng lại là một cú xoay hơn 17.300 hợp đồng chỉ trong bảy ngày.

Nguồn: Myfxbook, Barchart

Điều kỳ lạ là tỷ giá EUR/USD không hề giảm theo logic thông thường. Từ 1,1370 ngày 25/6, cặp tiền này tăng lên 1,1415 vào ngày 10/7, một mức tăng khiêm tốn nhưng dứt khoát, và vẫn giữ vững quanh vùng 1,14 trong toàn bộ giai đoạn giới đầu cơ đang bán ròng mạnh nhất.

Nguồn: Investing.com

Khi vị thế phái sinh nghiêng hẳn về một phía mà giá lại đi ngược hướng, đó thường là dấu hiệu cho thấy dòng tiền thực đang áp đảo dòng tiền đầu cơ ngắn hạn trên bảng cân đối cung cầu thực tế của thị trường giao ngay. Đây cũng là kiểu thiết lập mà một bàn giao dịch chuyên nghiệp gọi là rủi ro siết vị thế bán, bởi càng nhiều người bán khống ở vùng giá cao hơn mức thị trường đang giao dịch, áp lực buộc phải mua lại để cắt lỗ nếu giá tiếp tục đi lên sẽ càng lớn.

Về mặt logic vĩ mô, việc thị trường phái sinh chọn bán Euro ngay sau khi Ngân hàng Trung ương Châu Âu vừa nâng lãi suất tiền gửi lên 2,25% hồi giữa tháng 6 không hẳn phi lý, vì nó phản ánh niềm tin rằng khoảng cách lãi suất kỳ vọng giữa Mỹ và khu vực đồng tiền chung vẫn sẽ nghiêng về phía có lợi cho đô la, đặc biệt khi lập trường của tân Chủ tịch Fed Kevin Warsh vẫn thiên về hướng diều hâu.

Nhưng diễn biến giá thực tế tuần này là lời nhắc rằng kỳ vọng chính sách và dòng vốn thực tế không phải lúc nào cũng di chuyển đồng bộ trong ngắn hạn, và khoảng lệch đó chính là nơi rủi ro tích lũy cho phía đang đặt cược sai chiều.

Trái phiếu Mỹ: Một đường cong bị bán tháo

Đây là mảnh dữ liệu mà WikiFX cho là quan trọng nhất báo cáo tuần này, vì nó không chỉ dừng ở vị thế phái sinh mà còn được xác nhận bằng chính lợi suất thực tế trên thị trường.

Tuần trước, dữ liệu công bố ngày 30/6 cho thấy quỹ đầu cơ đã đóng bớt hơn 85.000 hợp đồng bán trên trái phiếu kỳ hạn 30 năm, được diễn giải khi đó như một tín hiệu thận trọng. Báo cáo tuần này cho thấy nhịp mua đó chỉ tồn tại đúng một tuần.

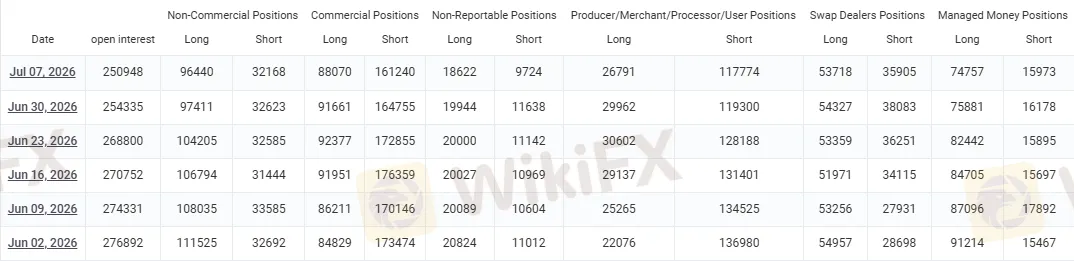

Theo báo cáo TFF, nhóm quỹ đòn bẩy đã tăng vị thế bán ròng trên gần như toàn bộ đường cong lợi suất Mỹ, thêm khoảng 7.700 hợp đồng trên kỳ hạn 2 năm, khoảng 28.600 hợp đồng trên kỳ hạn 5 năm, hơn 34.100 hợp đồng trên kỳ hạn 10 năm, khoảng 23.600 hợp đồng trên kỳ hạn 30 năm, và gần 10.700 hợp đồng trên hợp đồng Ultra Bond kỳ hạn siêu dài.

Điều khiến lần này khác hẳn những đợt bán trái phiếu thông thường là lợi suất thực tế đã xác nhận đúng hướng đặt cược đó gần như tuyệt đối.

Lợi suất kỳ hạn 2 năm tăng từ 4,09% lên 4,21%, kỳ hạn 5 năm từ 4,15% lên 4,30%, kỳ hạn 10 năm từ 4,40% lên 4,56%, và kỳ hạn 30 năm từ 4,86% lên 5,06%, tính trong cùng cửa sổ hai tuần từ 25/6 đến 10/7.

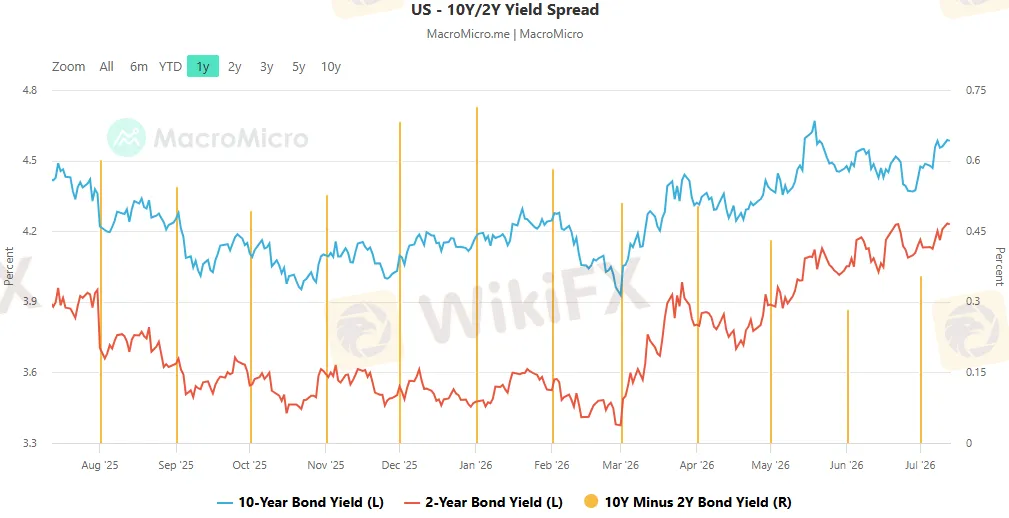

Chênh lệch lợi suất 10 năm trừ 2 năm nới rộng từ khoảng 31 điểm cơ bản lên 35 điểm cơ bản, còn chênh lệch 30 năm trừ 10 năm cũng giãn thêm khoảng 4 điểm cơ bản lên gần 50 điểm cơ bản.

Nguồn: MacroMicro

Đây là một đường cong bị bán tháo theo đúng mô hình dốc lên do lãi suất dài hạn tăng nhanh hơn, thường gắn với lo ngại về rủi ro tài khóa và phần bù kỳ hạn hơn là đơn thuần kỳ vọng chính sách ngắn hạn, và số liệu vị thế cùng số liệu giá ở đây đang đồng thuận với nhau chứ không hề mâu thuẫn.

Bối cảnh phía sau khá rõ ràng.

Fed dưới thời ông Warsh vừa công bố danh sách lãnh đạo của năm lực lượng đặc nhiệm rà soát lại khuôn khổ hoạch định chính sách, một tín hiệu cải tổ sâu mà thị trường trái phiếu dài hạn thường phản ứng bằng cách đòi hỏi thêm phần bù rủi ro cho sự bất định.

Biên bản họp tháng 6 công bố trong tuần cho thấy nội bộ Fed vẫn còn chia rẽ, chỉ một số ít thành viên nghiêng hẳn về khả năng tăng thêm lãi suất, nhưng thị trường lãi suất ngắn hạn lại định giá một câu chuyện quyết liệt hơn nhiều, thể hiện qua vị thế bán ròng trên hợp đồng SOFR kỳ hạn 3 tháng rơi vào vùng cực đoan chỉ đứng thứ 4 trên thang đo ba năm, và hợp đồng Fed Funds cũng nằm trong vùng tương tự.

Nguồn: Barchart

Khoảng cách giữa phát ngôn thận trọng của các quan chức và mức độ quyết liệt mà thị trường lãi suất đang định giá là một khoảng lệch pha thứ ba đáng theo dõi, và nó thường được thu hẹp bằng một trong hai cách, hoặc Fed phải hành động đúng như thị trường kỳ vọng, hoặc thị trường phải điều chỉnh kỳ vọng để khớp lại với thực tế chính sách, và cả hai kịch bản đều kéo theo biến động mạnh trên lợi suất lẫn tỷ giá đô la.

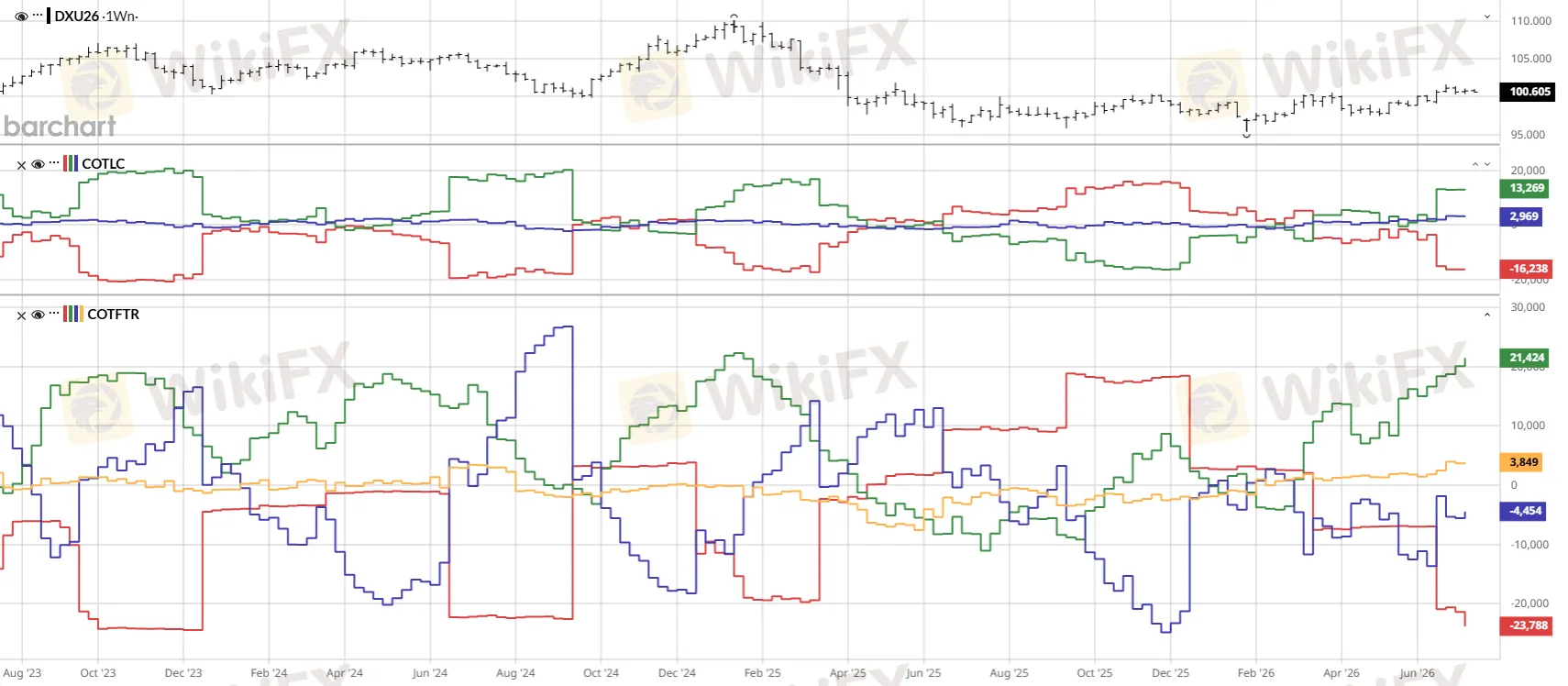

Đô la Mỹ: Vị thế còn khiêm tốn nhưng tâm lý đã cực đoan

Vị thế mua ròng đầu cơ trên hợp đồng chỉ số đô la chỉ nhích nhẹ lên khoảng 13.269 hợp đồng, gần như đi ngang so với 13.016 hợp đồng của tuần trước. Nhưng con số tuyệt đối khiêm tốn này đang che giấu một sự dịch chuyển tâm lý dữ dội hơn nhiều.

Nguồn: Barchart

Theo thang đo cường độ vị thế so với biên độ ba năm, mức vị thế hiện tại đứng ở 80%, thuộc nhóm cực đoan bullish, với xu hướng sáu tuần gần nhất tăng tới 34 điểm phần trăm, một trong những cú dịch chuyển tâm lý nhanh nhất trong toàn bộ các thị trường được khảo sát tuần này.

Khi quy mô vị thế tuyệt đối còn nhỏ nhưng cường độ tâm lý đã cực đoan, đó thường là dấu hiệu của một câu chuyện mới vừa hình thành và còn nhiều dư địa để dòng tiền tiếp tục đổ vào, chứ chưa phải một giao dịch đã chật chội đến mức dễ đảo chiều.

Diễn biến này khớp với bức tranh trái phiếu vừa phân tích ở trên, lợi suất Mỹ tăng nhanh hơn phần lớn các nền kinh tế phát triển khác đang tự nhiên kéo dòng vốn tìm lợi suất quay về tài sản định giá bằng đô la, và đó là lực đủ mạnh để giải thích vì sao đô la giữ được sức mạnh tương đối ngay cả trong những phiên căng thẳng địa chính trị vốn thường có lợi cho vàng và đồng franc Thụy Sĩ hơn là đô la.

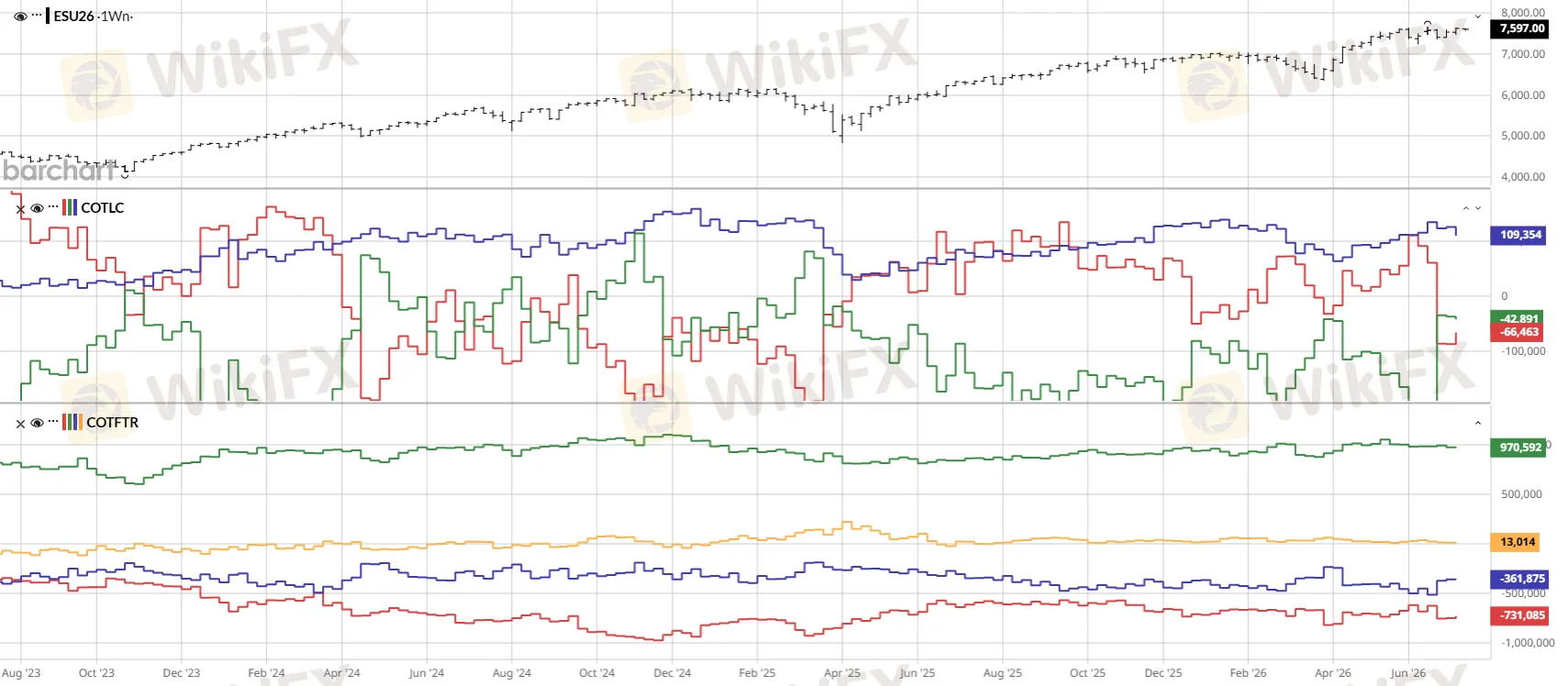

Chứng khoán Mỹ: Giá lập đỉnh mới trong khi vị thế phái sinh ngày càng bi quan

Chỉ số S&P 500 tăng từ 7.357 điểm ngày 25/6 lên 7.575 điểm ngày 10/7, tương đương gần 3% chỉ trong hai tuần và liên tục thiết lập vùng đỉnh mới. Nhưng cùng lúc đó, vị thế bán ròng đầu cơ trên hợp đồng chỉ số này lại mở rộng thêm từ khoảng 37.800 lên gần 44.000 hợp đồng.

Nguồn: Barchart

Đây là khoảng lệch pha thứ tư trong báo cáo tuần này, và cũng là kiểu mô thức quen thuộc với bất kỳ ai từng theo dõi các đợt tăng giá bị hoài nghi, giá đi lên chính xác vì càng nhiều người đặt cược nó sẽ giảm, và mỗi nhịp điều chỉnh nhỏ đều bị dòng tiền chờ mua hấp thụ nhanh chóng trước khi phe bán kịp gia tăng quy mô.

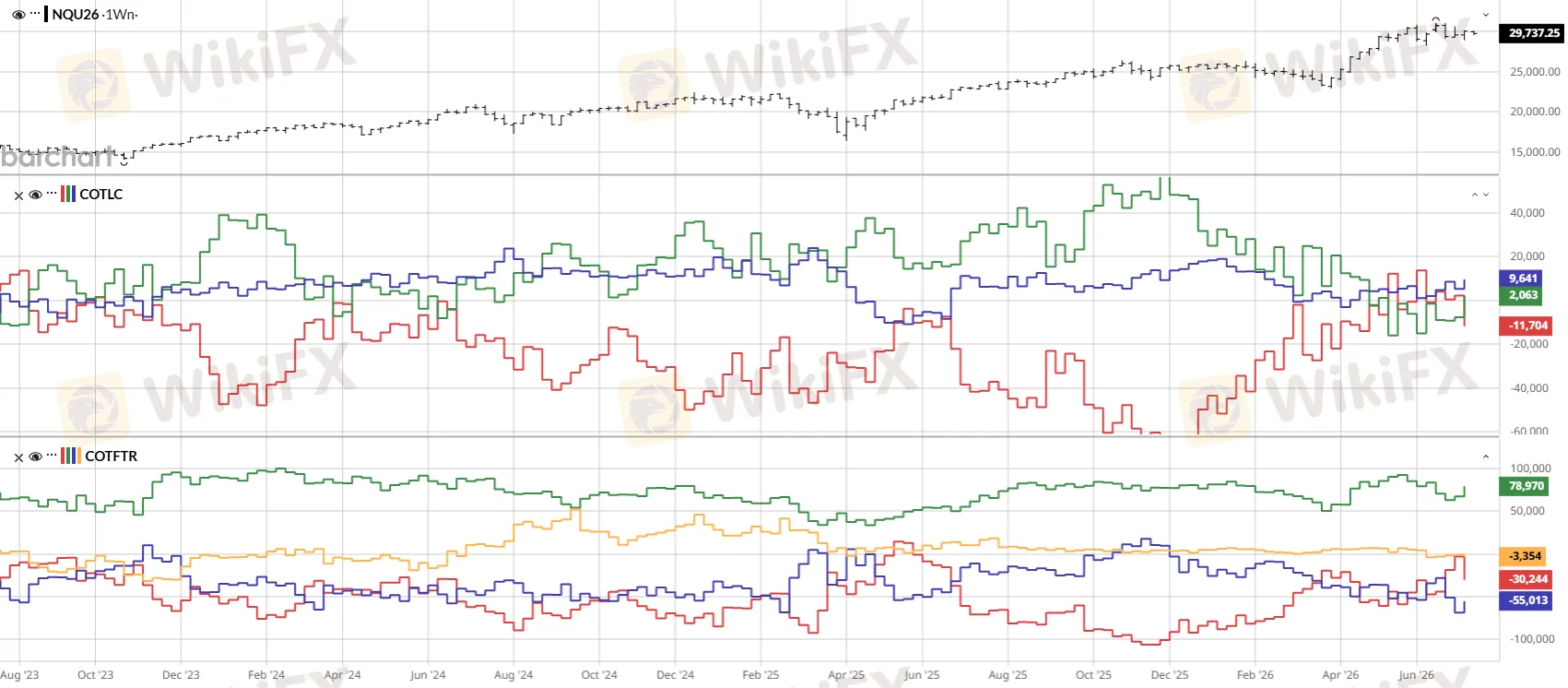

Bức tranh trở nên thú vị hơn khi tách theo nhóm nhà đầu tư. Trên hợp đồng Nasdaq-100, nhóm nhà quản lý tài sản tổ chức tiếp tục bồi thêm vị thế mua ròng lên khoảng 79.900 hợp đồng, tăng gần 11.700 hợp đồng trong tuần, trong khi nhóm quỹ đòn bẩy lại đóng bớt hơn 11.400 hợp đồng bán.

Nguồn: Barchart

Nói cách khác, cùng lúc S&P 500 bị đặt cược giảm nhiều hơn, riêng nhóm cổ phiếu công nghệ vốn hóa lớn lại nhận được sự đồng thuận tăng từ cả dòng tiền tổ chức bền vững lẫn sự rút lui của phe bán khống ngắn hạn.

Vị thế bán ròng của quỹ đòn bẩy trên nhóm vốn hóa nhỏ Russell 2000 vẫn ở mức đáng kể, quanh 72.300 hợp đồng, cho thấy sự thận trọng đang tập trung vào nhóm doanh nghiệp nhạy cảm nhất với chi phí vốn khi lợi suất tăng, đúng như phân tích đường cong lợi suất ở phần trên đã chỉ ra.

Nguồn: Barchart

Bức tranh tổng thể là một thị trường đang phân hóa rõ rệt, nơi rủi ro lãi suất bị dồn sang các cổ phiếu vốn hóa nhỏ và chỉ số rộng, còn dòng tiền vẫn tập trung bảo vệ nhóm hưởng lợi trực tiếp từ chu kỳ đầu tư trí tuệ nhân tạo.

Vàng và bạc: Khi tin tức trú ẩn không thắng nổi cấu trúc kỹ thuật

Đây là phần cần một sự điều chỉnh quan trọng so với ấn tượng bề mặt của tin tức tuần này. Nếu chỉ đọc tiêu đề về xung đột Trung Đông, người ta dễ nghĩ vàng đang trong một đợt tăng giá trú ẩn mạnh mẽ. Nhưng nhìn vào dữ liệu giá đầy đủ, bức tranh phức tạp hơn thế.

Nguồn: Myfxbook, Barchart

Vàng đạt đỉnh gần 4.520 đô la một ounce vào đầu tháng 6, sau đó giảm liên tục xuống vùng thấp khoảng 4.009 đô la vào ngày 24/6, rồi mới bật lên đỉnh cục bộ 4.209 đô la ngày 5/7 khi căng thẳng Hormuz nóng lên, và cuối cùng lại thoái lui về 4.113 đô la vào ngày 10/7.

Mức giá hiện tại vẫn nằm dưới cả đường trung bình động 50 ngày, quanh 4.318 đô la, lẫn đường trung bình động 200 ngày, quanh 4.597 đô la, tức về mặt cấu trúc kỹ thuật, vàng vẫn đang trong một xu hướng giảm trung hạn chưa được xác nhận đảo chiều, dù đã có một nhịp bật trú ẩn đúng lúc khủng hoảng leo thang.

Nguồn: Investing.com

Cách lý giải hợp lý nhất cho sự giằng co này là hai lực đối nghịch đang tác động lên vàng cùng lúc.

Rủi ro địa chính trị và việc Ngân hàng Nhân dân Trung Quốc ghi nhận mức tăng dự trữ vàng hàng tháng lớn nhất trong hơn hai năm rưỡi ngay trong tháng 6 đang tạo lực đỡ mang tính cấu trúc từ phía dòng tiền chính thức. Nhưng ở chiều ngược lại, chính đợt tăng lợi suất trái phiếu Mỹ và sức mạnh tương đối của đồng đô la vừa phân tích ở trên lại đang nâng cao chi phí cơ hội của việc nắm giữ một tài sản không sinh lãi như vàng.

Khi hai lực này cân bằng nhau, kết quả là những đợt bật tăng mạnh nhưng không bền, đúng như những gì giá đã thể hiện trong hai tuần qua.

Bạc còn thể hiện sự suy yếu rõ hơn, hiện giao dịch quanh 58,9 đô la một ounce, giảm sâu so với đỉnh 121,3 đô la thiết lập hồi tháng 1, một mức điều chỉnh gần một nửa giá trị chỉ trong sáu tháng, phản ánh việc dòng tiền đầu cơ đã rút khỏi kim loại này nhanh và mạnh hơn nhiều so với vàng sau khi cơn sốt đầu năm hạ nhiệt.

Nguồn: Myfxbook, Barchart

Dầu thô: Khi rủi ro địa chính trị viết lại kịch bản nhanh hơn dữ liệu

Dữ liệu giá dầu WTI cho thấy mức đóng cửa 69,6 đô la một thùng vào ngày 6/7, thấp hơn đáng kể so với những đỉnh ngắn hạn trên 74 đô la mà thị trường từng chạm tới khi ba tàu chở hàng bị tấn công gần eo biển Hormuz và Mỹ tiến hành các đợt không kích nhắm vào mục tiêu quân sự Iran trong hai ngày liên tiếp đầu tháng 7.

Việc giá hạ nhiệt nhanh sau mỗi đợt leo thang cho thấy thị trường dầu vẫn đang định giá kịch bản gián đoạn tạm thời chứ chưa phải gián đoạn kéo dài, một phần nhờ Mỹ đã thu hồi giấy phép miễn trừ trừng phạt xuất khẩu dầu của Iran nhưng vẫn để ngỏ khả năng nối lại đàm phán.

Nguồn: Myfxbook, Barchart

Tuy nhiên, thông tin mới nhất ghi nhận được ngay trước khi bài viết này hoàn tất cho thấy Iran được cho là đã tuyên bố đóng cửa eo biển Hormuz cho đến khi có thông báo mới. Đây là loại diễn biến có thể khiến toàn bộ khung phân tích dựa trên dữ liệu định vị của tuần trước trở nên lỗi thời chỉ sau vài phiên, bởi eo biển này thông thường xử lý khoảng một phần năm lượng dầu và khí hóa lỏng giao dịch toàn cầu.

Nếu diễn biến này được xác nhận và duy trì, tác động sẽ không dừng ở riêng thị trường năng lượng, mà còn lan sang lạm phát kỳ vọng, qua đó củng cố thêm cho chính kịch bản trái phiếu bị bán tháo và đô la mạnh lên đã được phân tích ở các phần trên, tạo thành một vòng phản hồi tự củng cố giữa ba thị trường tưởng như tách biệt.

Đồng, bông và Bitcoin: Những tín hiệu cực đoan ở vùng ngoại vi

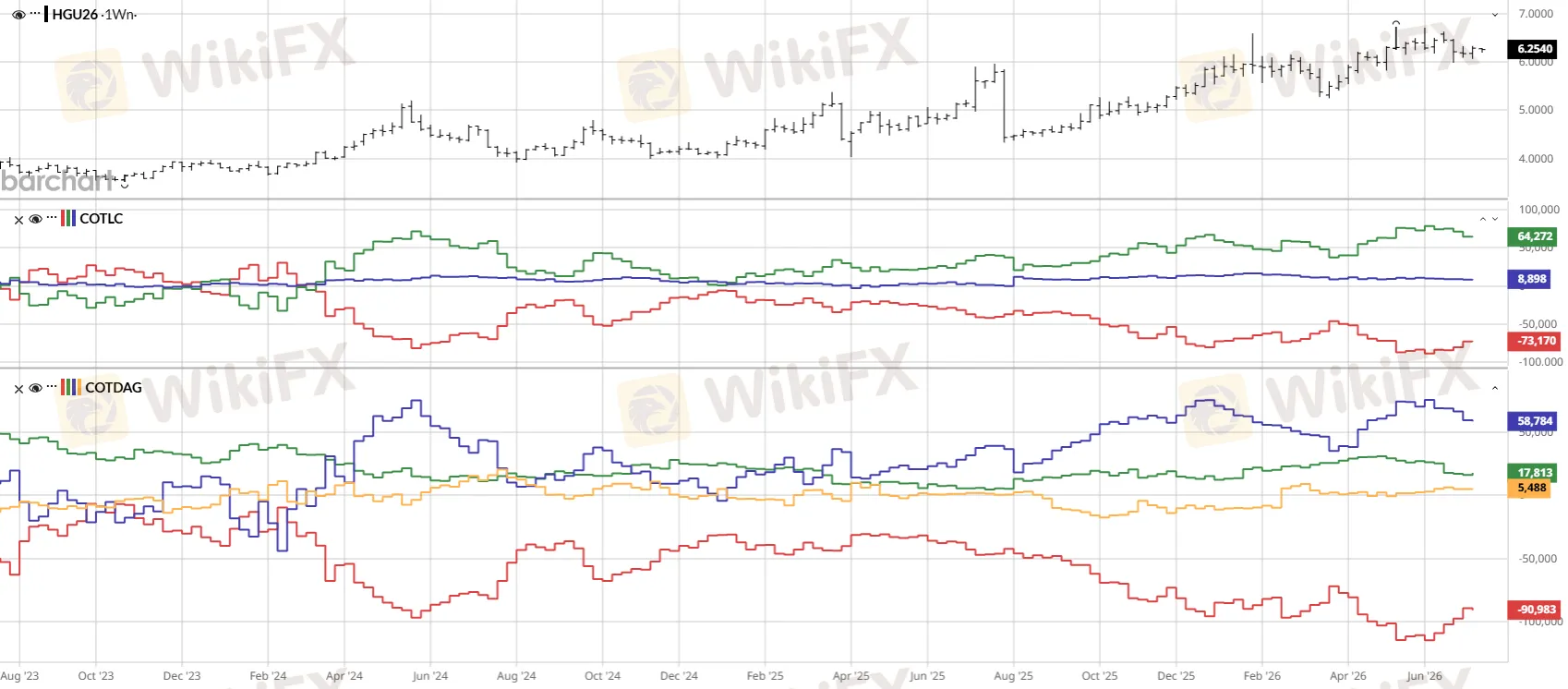

Ở nhóm tài sản ít được chú ý hơn, đồng vẫn giữ vị thế mua ròng khoảng 64.300 hợp đồng, đưa cường độ vị thế lên 87% trên thang đo ba năm dù xu hướng sáu tuần gần nhất đã hạ nhiệt nhẹ khoảng 8 điểm phần trăm, tiếp tục đóng vai trò hàn thử biểu cho kỳ vọng tăng trưởng công nghiệp gắn với hạ tầng năng lượng tái tạo và trung tâm dữ liệu.

Nguồn: Myfxbook, Barchart

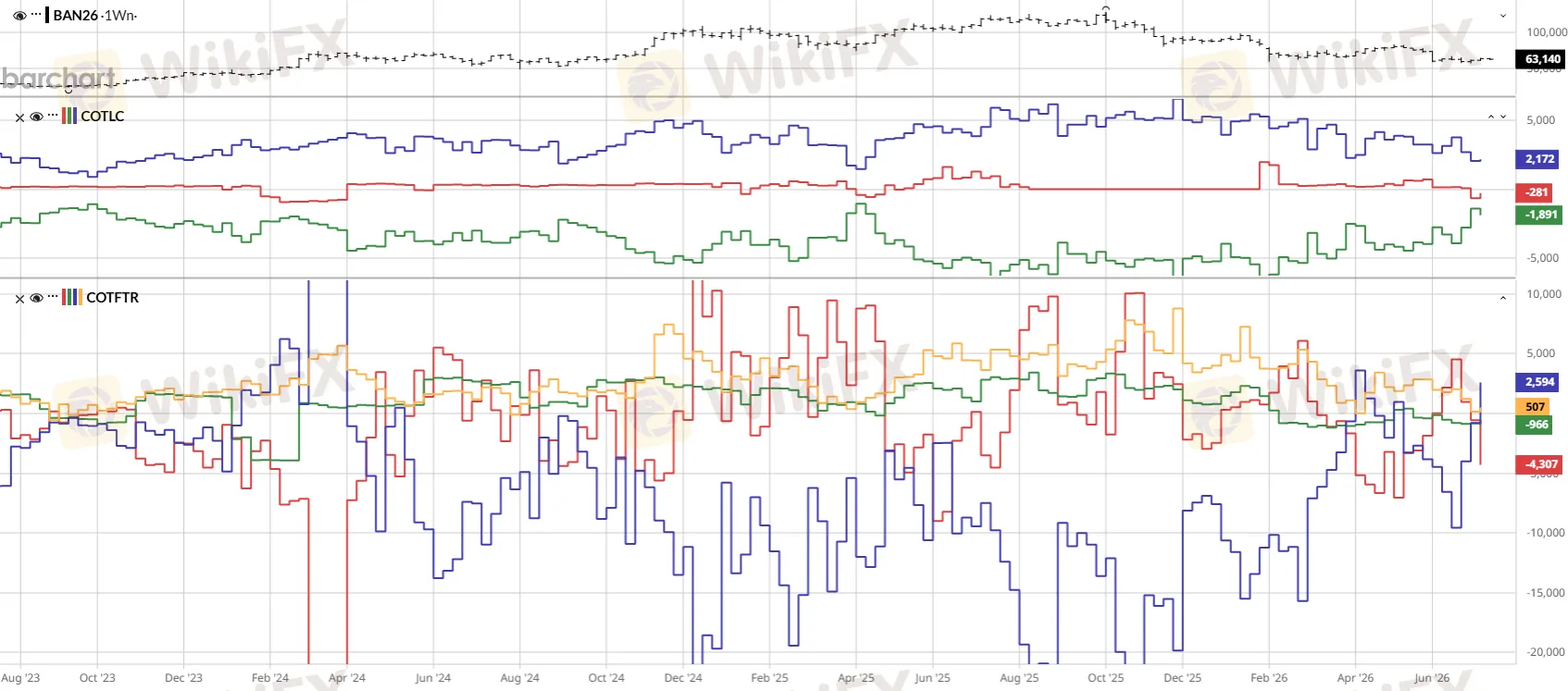

Bông bất ngờ lọt vào vùng cực đoan bullish với cường độ vị thế 92%, một điều hiếm gặp với mặt hàng nông sản này. Đáng chú ý nhất có lẽ là Bitcoin, nơi cường độ vị thế đạt 96%, cao nhất trong toàn bộ các thị trường được khảo sát tuần này, nhưng lại xuất hiện đúng lúc giá đang chịu áp lực giảm.

Nguồn: Barchart

Đây là một nghịch lý đáng lưu tâm, bởi hành vi đầu cơ thông thường là bán khi giá giảm chứ không phải giữ vị thế cực đoan bullish, và cách lý giải hợp lý nhất là nhóm giao dịch lớn trên hợp đồng CME đang dùng vị thế này như công cụ phòng hộ nhiều hơn là đặt cược định hướng thuần túy.

Bốn khoảng lệch pha và điều chúng thực sự nói lên

Nhìn lại toàn cảnh, điều đáng chú ý nhất của báo cáo tuần này không nằm ở bất kỳ con số đơn lẻ nào, mà ở việc bốn khoảng lệch pha giữa vị thế phái sinh và giá thực tế, trên Yên Nhật, Euro, và S&P 500, đều chỉ về cùng một hướng diễn giải.

Trong cả ba trường hợp, dòng tiền đầu cơ ngắn hạn đang đi chậm hơn hoặc thậm chí ngược hướng so với dòng tiền thực đang chi phối giá trên thị trường giao ngay và thị trường chỉ số. Đây không phải là điều bất thường trong giai đoạn chuyển tiếp chính sách, khi các quỹ theo mô hình định lượng và quỹ đầu cơ theo động lượng thường phản ứng chậm hơn một nhịp so với dòng vốn thực từ tập đoàn, quỹ hưu trí và ngân hàng trung ương, những chủ thể vốn giao dịch dựa trên nhu cầu thực tế hoặc chiến lược phân bổ dài hạn thay vì phản ứng tin tức từng ngày.

Trường hợp duy nhất mà vị thế và giá thực sự đồng thuận với nhau là trái phiếu Mỹ, nơi cả hai đều xác nhận một đường cong lợi suất đang dốc lên rõ rệt. Đây không phải sự trùng hợp, bởi thị trường lãi suất là nơi dòng tiền thực và dòng tiền đầu cơ có xu hướng phản ứng cùng chiều nhất trước một sự thay đổi khuôn khổ chính sách rõ ràng như việc Fed công bố tái cấu trúc bộ máy hoạch định.

Với nhà đầu tư cá nhân, hàm ý thực tế là nên thận trọng khi diễn giải một sự thay đổi vị thế phái sinh đơn lẻ như tín hiệu đảo chiều xu hướng, và nên đối chiếu nó với diễn biến giá thực tế trước khi hành động, bởi chính khoảng lệch pha đó, chứ không phải bản thân con số vị thế, mới là nơi rủi ro siết vị thế thực sự tích tụ.

Trong bối cảnh biến động cao như hiện nay, việc tra cứu kỹ thông tin giấy phép và mức độ uy tín của bất kỳ sàn giao dịch ngoại hối nào trên nền tảng WikiFX trước khi đưa ra quyết định vẫn là bước chuẩn bị nên có.

Câu hỏi thường gặp

Vì sao vị thế bán Yên Nhật giảm mạnh nhưng tỷ giá USD/JPY lại gần như không đổi?

Vì đợt đóng vị thế chủ yếu mang tính phòng vệ và chốt lời chiến thuật trước phát biểu chính sách từ Bộ Tài chính Nhật, không phải một sự thay đổi niềm tin dài hạn vào đồng Yên, nên tác động lên giá giao ngay chỉ mang tính tạm thời.

Vị thế Euro bán ròng trong khi giá vẫn tăng có ý nghĩa gì?

Đây là dấu hiệu dòng tiền thực từ doanh nghiệp và quỹ dài hạn đang áp đảo dòng tiền đầu cơ ngắn hạn, đồng thời tạo ra rủi ro siết vị thế bán nếu giá tiếp tục tăng và buộc bên bán khống phải mua lại để cắt lỗ.

Vì sao trái phiếu Mỹ được xem là mảnh dữ liệu quan trọng nhất tuần này?

Vì đây là trường hợp hiếm hoi vị thế phái sinh và lợi suất thực tế đồng thuận hoàn toàn với nhau, xác nhận một đường cong lợi suất dốc lên rõ rệt gắn với rủi ro tài khóa và quá trình tái cấu trúc chính sách của Fed dưới thời tân Chủ tịch Kevin Warsh.

Vàng có đang thực sự hưởng lợi từ khủng hoảng Trung Đông hay không?

Có nhưng chỉ mang tính tạm thời. Về mặt kỹ thuật, giá vàng vẫn nằm dưới cả đường trung bình động 50 ngày và 200 ngày, cho thấy áp lực từ lợi suất và đô la mạnh vẫn đang lấn át phần lớn lực đỡ trú ẩn từ rủi ro địa chính trị.