Lời nói đầu:Một phát biểu bất ngờ về quỹ GPIF 1,81 nghìn tỷ USD đã kéo đồng Yên và trái phiếu Nhật bật tăng. Phân tích chuyên sâu dòng vốn hồi hương có thực sự cứu được đồng Yên hay không.

Đồng Yên vừa trải qua bốn quý giảm giá liên tiếp, chuỗi mất giá dài nhất trong bốn năm, và chưa đầy hai tuần trước còn rơi xuống mức thấp nhất kể từ năm 1986. Thế nhưng, chỉ một phát biểu cuối cuộc họp báo của Bộ trưởng Tài chính Nhật Bản Satsuki Katayama ngày 10/7 đã đủ kéo đồng Yên và trái phiếu chính phủ tăng mạnh ngay trong phiên.

Điều đáng chú ý không nằm ở phản ứng tức thời của thị trường mà ở câu hỏi lớn hơn: đây có phải khởi đầu của một sự đảo chiều mang tính cấu trúc, hay chỉ là một đợt hưng phấn ngắn ngủi trước khi các yếu tố nền tảng tiếp tục kéo đồng Yên đi xuống?

Một câu nói không nằm trong kịch bản

Nhật Bản vốn nổi tiếng với việc chuẩn bị kỹ lưỡng mọi thông điệp chính sách trước khi công bố. Vì vậy, việc bà Katayama bất ngờ tuyên bố ngay trong một cuộc họp báo thường kỳ rằng chính phủ muốn khuyến khích hộ gia đình và các quỹ hưu trí, bao gồm Quỹ Đầu tư Hưu trí Chính phủ (GPIF), tăng đầu tư vào tài sản tài chính trong nước là điều rất hiếm thấy.

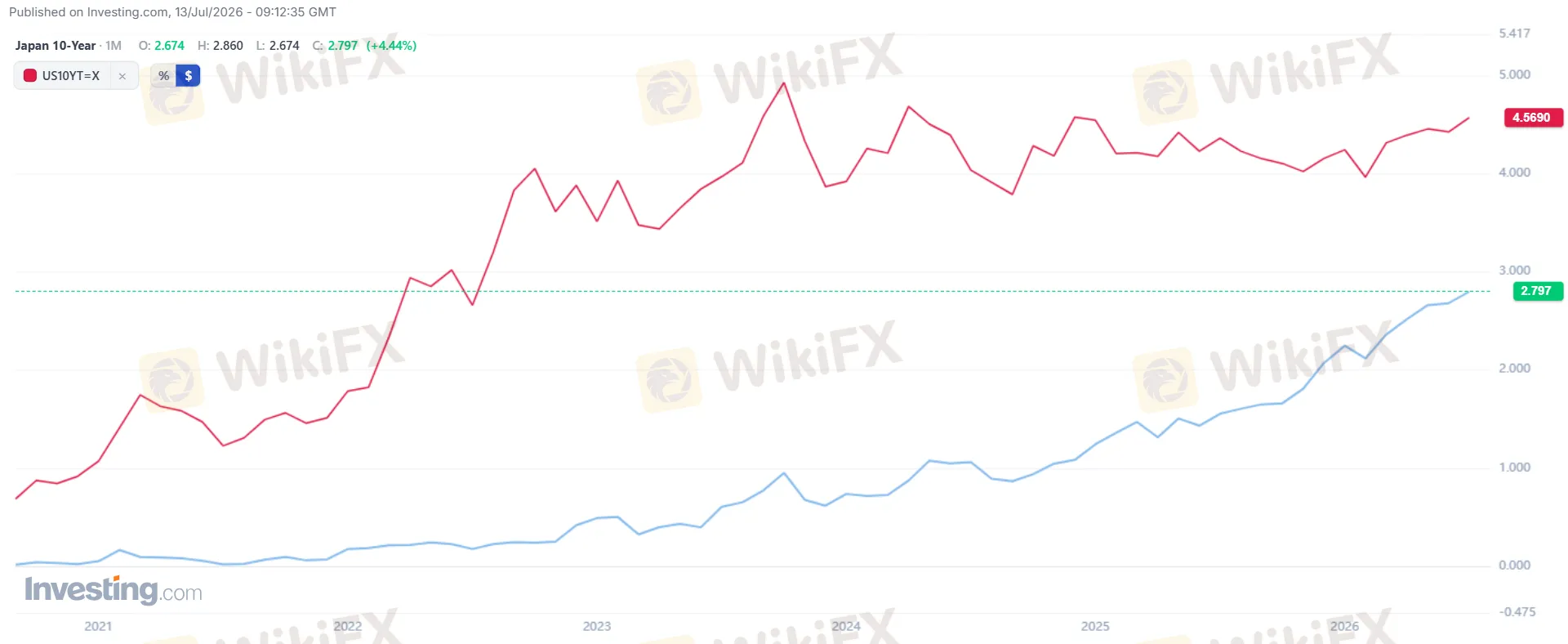

Thị trường lập tức phản ứng. Đồng Yên tăng khoảng 0,3-0,6%, có lúc lên 161,28 JPY/USD trước khi hạ nhiệt, trong khi lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm giảm 7-10 điểm cơ bản xuống khoảng 2,77%.

Nguồn: Investing.com

Việc thông điệp được đưa ra vào cuối một sự kiện vốn không dành cho các tuyên bố lớn cho thấy yếu tố bất ngờ nhiều khả năng đã được tính toán trước. Đây là một hình thức “can thiệp bằng lời nói” nhằm tạo hiệu ứng tâm lý với chi phí gần như bằng 0, thay vì tiếp tục tiêu tốn dự trữ ngoại hối.

Đối tượng thực sự mà phát biểu này hướng tới là GPIF, quỹ hưu trí lớn nhất thế giới với khoảng 293,6 nghìn tỷ Yên (1,81 nghìn tỷ USD) tài sản. Tuy nhiên, bà Katayama không có quyền chỉ đạo trực tiếp GPIF vì quỹ thuộc Bộ Y tế, Lao động và Phúc lợi. Bản thân bà cũng thừa nhận bất kỳ thay đổi nào đều cần sự đồng thuận trong nội bộ chính phủ.

Đồng Yên đã rơi xuống đáy như thế nào?

Đến cuối tháng 6, đồng Yên giảm xuống dưới 162 JPY/USD, mức thấp nhất kể từ tháng 12/1986, do ba yếu tố chính.

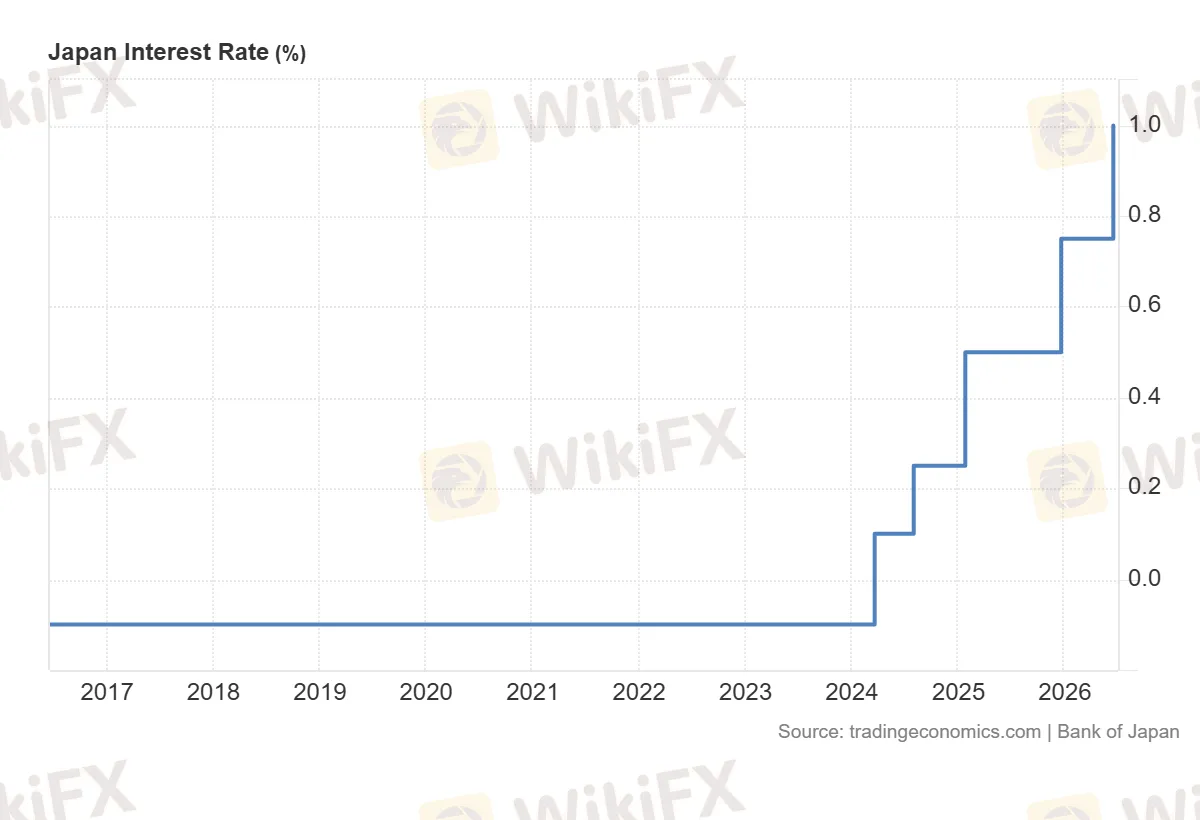

Thứ nhất, chênh lệch lãi suất Mỹ - Nhật vẫn rất lớn. Dù BOJ đã nâng lãi suất lên 1% vào ngày 16/6, mức cao nhất từ năm 1995, Fed vẫn duy trì chính sách lãi suất cao do lo ngại lạm phát từ cú sốc dầu mỏ liên quan xung đột Mỹ - Iran, khiến thị trường tiếp tục kỳ vọng lãi suất Mỹ sẽ duy trì ở vùng cao.

Thứ hai, Nhật Bản phụ thuộc gần như hoàn toàn vào dầu nhập khẩu từ Trung Đông. Căng thẳng quanh eo biển Hormuz khiến giá năng lượng tăng đúng lúc đồng Yên suy yếu, làm chi phí nhập khẩu leo thang và đẩy lạm phát nhập khẩu lên cao. Chỉ số giá sản xuất tháng 6 tăng 7,1% so với cùng kỳ, nhanh nhất kể từ tháng 3/2023.

Thứ ba, chương trình tài khóa mở rộng của Thủ tướng Sanae Takaichi, gồm kế hoạch cắt giảm thuế tiêu dùng khoảng 27 tỷ USD mỗi năm cùng chương trình đầu tư hơn 370 nghìn tỷ Yên đến năm tài khóa 2040, làm gia tăng lo ngại về kỷ luật ngân sách.

Trong khi đó, Nhật Bản đã chi khoảng 72,5-73 tỷ USD để can thiệp ngoại hối trong tháng 4 và tháng 5 nhưng vẫn không thể chặn đà giảm của đồng Yên. Vì vậy, khi bà Katayama đề cập tới khả năng hỗ trợ đồng nội tệ thông qua dòng vốn trong nước thay vì tiếp tục bán dự trữ ngoại hối, thị trường đã phản ứng rất mạnh.

GPIF - “Con voi” 1,81 nghìn tỷ USD

Để hiểu vì sao lời kêu gọi này gây chú ý, cần nhìn lại quá trình thay đổi danh mục đầu tư của GPIF.

Trước năm 2014, khoảng 60% tài sản của quỹ nằm trong trái phiếu chính phủ Nhật. Tuy nhiên, lợi suất khi đó chỉ quanh 0,5%, không đủ đáp ứng nhu cầu chi trả lương hưu trong bối cảnh giảm phát kéo dài.

Tháng 10/2014, GPIF thực hiện cuộc cải tổ lớn nhất lịch sử, giảm tỷ trọng trái phiếu nội địa từ 60% xuống 35%, đồng thời nâng tỷ trọng cổ phiếu trong và ngoài nước lên 25% mỗi loại. Đến năm 2020, danh mục được điều chỉnh thành bốn nhóm tài sản cân bằng, mỗi nhóm chiếm 25% gồm trái phiếu nội địa, trái phiếu nước ngoài, cổ phiếu nội địa và cổ phiếu nước ngoài. Cấu trúc này vẫn được giữ cho giai đoạn tài khóa 2025-2029.

Điều đáng chú ý là hướng đi hiện nay gần như đảo ngược hoàn toàn cuộc cải tổ năm 2014. Khi đó, GPIF được khuyến khích đưa vốn ra nước ngoài để tìm lợi suất cao hơn và hỗ trợ chính sách đồng Yên yếu của BOJ.

Hiện nay, lợi suất trái phiếu Nhật đã ở mức hấp dẫn nhất trong gần 30 năm, lãi suất thực trở lại vùng dương và thị trường chứng khoán nội địa tăng mạnh. Điều này khiến việc đưa dòng vốn quay trở lại trong nước không còn chỉ mang ý nghĩa chính trị mà bắt đầu có cơ sở kinh tế rõ ràng.

Nguồn: Trading Economics

Hiện khoảng một nửa danh mục của GPIF, tương đương gần 900 tỷ USD, đang nằm ở tài sản nước ngoài. Chỉ cần quỹ điều chỉnh phân bổ thêm vài điểm phần trăm cũng đủ tạo ra dòng tiền hàng chục tỷ USD chảy vào trái phiếu và cổ phiếu Nhật Bản.

Vì sao lần này phép tính tài chính đã thực sự thay đổi

Điểm khiến giới phân tích coi đây không chỉ là một tuyên bố chính trị nằm ở sự thay đổi của chênh lệch lợi suất. Theo MUFG, khoảng cách lợi suất trái phiếu 10 năm giữa Mỹ và Nhật đã thu hẹp từ khoảng 355 điểm cơ bản đầu năm 2025 xuống còn khoảng 180 điểm cơ bản, gần như xóa sạch phần lớn mức nới rộng trong những năm gần đây.

Nguồn: Investing.com

Điều này làm thay đổi bài toán đầu tư của các quỹ hưu trí. Khi lợi suất Mỹ vượt trội, việc đầu tư ra nước ngoài vẫn hấp dẫn dù phải chịu rủi ro tỷ giá. Nhưng khi khoảng cách chỉ còn khoảng một nửa, trong khi chi phí phòng ngừa rủi ro tỷ giá vẫn cao, lợi thế của tài sản nước ngoài giảm đáng kể.

Đó cũng là lý do Goldman Sachs cho rằng bất kỳ sự tái phân bổ đáng kể nào sang tài sản nội địa đều sẽ hỗ trợ đồng Yên, đặc biệt nếu BOJ tiếp tục nâng lãi suất hoặc kinh tế Mỹ suy yếu. Dù vậy, ngân hàng này vẫn hoài nghi quy mô tác động trong ngắn hạn.

Về phía GPIF, quỹ chỉ cho biết sẽ tiếp tục đánh giá danh mục định kỳ nhằm đảm bảo mục tiêu đầu tư dài hạn, đồng nghĩa khả năng điều chỉnh vẫn được để ngỏ nhưng chưa có cam kết cụ thể.

Một số tín hiệu thực tế cũng bắt đầu xuất hiện. Tháng 3 năm nay, các quỹ trái phiếu chính phủ Nhật thu hút khoảng 700 triệu USD, mức cao nhất từng ghi nhận theo EPFR.

Giám đốc đầu tư BlueBay, Mark Dowding, nhận định dòng vốn mới sẽ ưu tiên quay về Nhật thay vì tiếp tục chảy vào trái phiếu doanh nghiệp hay trái phiếu Kho bạc Mỹ. BlueBay thậm chí đã ra mắt quỹ trái phiếu Nhật đầu tiên ngay trong tháng 3, cho thấy nhiều nhà quản lý tài sản toàn cầu đang đón đầu xu hướng này.

Kiểm chứng bằng dữ liệu giá: con sóng đã đi được bao xa?

Tuy nhiên, phản ứng của thị trường không kéo dài.

USD/JPY giảm từ khoảng 162,58 ngày 8/7 xuống 161,66 trong phiên 10/7, rồi nhanh chóng phục hồi lên 161,67, sau đó tăng tiếp lên 162,06 và 162,07 trong hai phiên kế tiếp. Chỉ sau chưa đầy ba phiên, toàn bộ mức tăng của đồng Yên đã bị xóa sạch.

Diễn biến này giống một cú “false breakout” trong phân tích kỹ thuật: giá bứt phá nhưng không giữ được xu hướng, phù hợp với quan điểm của Goldman Sachs rằng phản ứng ban đầu của thị trường có phần thái quá.

Các chỉ báo kỹ thuật cũng chưa cho thấy sự đảo chiều. USD/JPY vẫn nằm trên cả đường trung bình 50 ngày (khoảng 159,9) và 200 ngày (khoảng 157), đồng thời chỉ còn cách đỉnh 52 tuần 162,84 không xa. Điều đó cho thấy xu hướng đồng Yên suy yếu vẫn chưa bị phá vỡ.

Nguồn: Investing.com

Đáng chú ý, vùng 161,96 - ngưỡng mà giới chức Nhật từng ám chỉ có thể kích hoạt can thiệp ngoại hối - hiện nằm rất gần giá thị trường, đồng nghĩa rủi ro can thiệp vẫn luôn hiện hữu.

Một điểm khác cũng cần lưu ý là dù xu hướng dài hạn cho thấy chênh lệch lợi suất Mỹ - Nhật đã thu hẹp, nhưng ngay trong ngày bà Katayama phát biểu, lợi suất Mỹ lại tăng từ khoảng 4,54% lên 4,56%, trong khi lợi suất JGB 10 năm giảm từ 2,88% xuống 2,77%, khiến khoảng cách lợi suất bất ngờ nới rộng thêm khoảng 13 điểm cơ bản.

Giá dầu tăng vì căng thẳng Iran đã kéo lợi suất Mỹ đi lên, gần như triệt tiêu tác động tích cực từ thông điệp của Nhật Bản. Đây cũng là lời giải thích hợp lý cho việc đồng Yên nhanh chóng mất đà.

Bức tranh liên tài sản cũng chưa xác nhận một làn sóng rời bỏ đồng USD. Chỉ số Nikkei 225 giảm khoảng 2%, lùi về quanh 67.200 điểm sau khi lập đỉnh 72.832 điểm, trong khi giá vàng cũng giảm hơn 1%, thấp hơn cả đường trung bình 50 và 200 ngày.

Nếu dòng vốn toàn cầu thực sự bắt đầu rời khỏi USD, vàng thường sẽ phản ứng tích cực hơn nhiều. Thực tế cho thấy thị trường vẫn chủ yếu bị chi phối bởi lợi suất thực cao và đồng USD mạnh, còn câu chuyện GPIF mới chỉ là một yếu tố hỗ trợ riêng đối với đồng Yên.

Thị trường trái phiếu Nhật cũng đang phát tín hiệu báo động

Trong khi dòng vốn hồi hương được kỳ vọng hỗ trợ đồng Yên, chính thị trường trái phiếu Nhật lại phát đi tín hiệu đáng lo ngại.

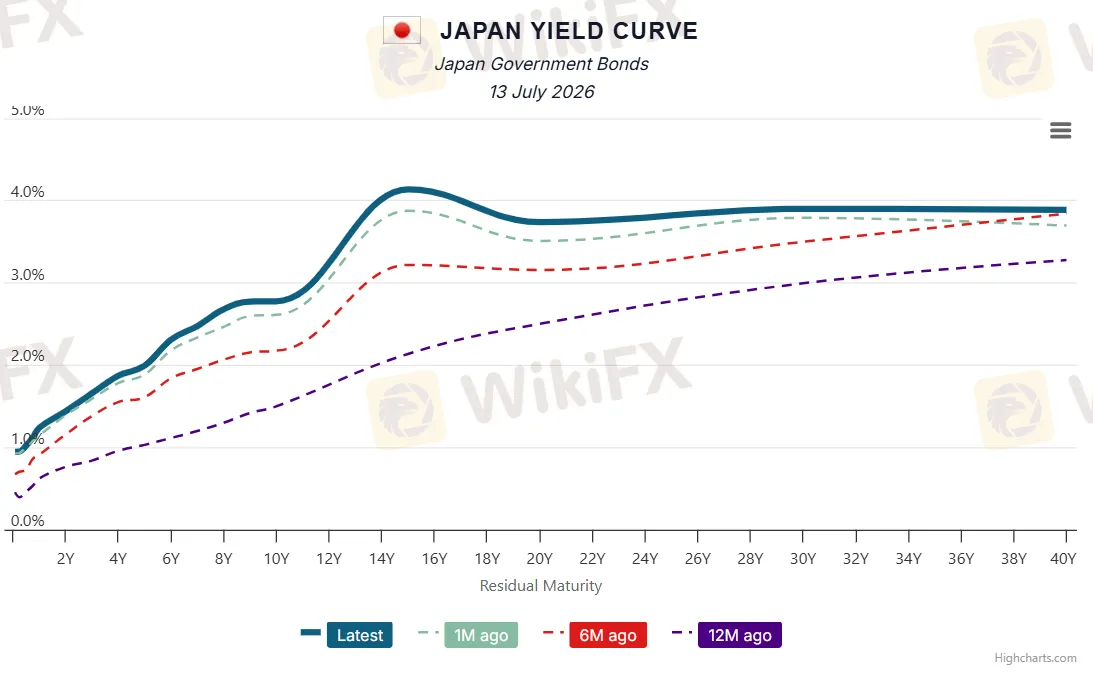

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm từng chạm 2,88%, cao nhất kể từ năm 1996, trước khi giảm về khoảng 2,77% sau phát biểu của bà Katayama. Lợi suất trái phiếu 30 năm cũng lên gần 4,08%, còn trái phiếu 40 năm tiếp tục chịu áp lực bán.

Nguồn: World Government Bonds

Phiên đấu giá trái phiếu 30 năm ngày 7/7 được xem là phép thử quan trọng khi Bộ Tài chính Nhật chuẩn bị phát hành lượng lớn trái phiếu siêu dài hạn trong mùa hè. Dù nhiều công ty bảo hiểm đánh giá lợi suất quanh 4% đã hấp dẫn, thị trường vẫn lo ngại nếu nhà đầu tư nước ngoài giảm mua vì chi phí phòng ngừa tỷ giá cao, toàn bộ gánh nặng sẽ dồn lên nhà đầu tư nội địa.

Chính vì vậy, lời kêu gọi đưa vốn về nước của bà Katayama thực chất nhằm giải quyết hai vấn đề cùng lúc. Nếu GPIF và các quỹ hưu trí tăng mua trái phiếu trong nước, họ vừa giúp hấp thụ lượng phát hành mới, vừa ổn định tâm lý thị trường và hỗ trợ đồng Yên.

Tuy nhiên, nếu chương trình chi tiêu và cắt giảm thuế của chính phủ tiếp tục mở rộng, nguồn cung trái phiếu mới có thể vẫn lớn hơn lượng vốn hồi hương, khiến lợi suất tiếp tục chịu áp lực tăng.

Khi dòng tiền Nhật rời khỏi trái phiếu Kho bạc Mỹ

Tác động của dòng vốn hồi hương không chỉ dừng lại ở Nhật Bản.

Nhật hiện là chủ nợ nước ngoài lớn nhất của Mỹ, nắm khoảng 1,19 nghìn tỷ USD trái phiếu Kho bạc Mỹ tính đến tháng 3, tương đương gần 13% lượng trái phiếu do nhà đầu tư nước ngoài nắm giữ. Trong quý I năm nay, nhà đầu tư Nhật đã bán ròng khoảng 29,6 tỷ USD trái phiếu Kho bạc Mỹ, mức mạnh nhất trong bốn năm, phản ánh xu hướng hồi hương khi lợi suất trái phiếu Nhật trở nên hấp dẫn hơn.

Nếu xu hướng này tiếp tục, thị trường trái phiếu Mỹ sẽ mất đi một trong những nguồn cầu ổn định nhất. Khác với các quỹ đầu cơ, các công ty bảo hiểm và quỹ hưu trí Nhật thường nắm giữ trái phiếu Kho bạc Mỹ trong nhiều năm để khớp với nghĩa vụ chi trả dài hạn.

Điều này càng đáng chú ý khi tỷ trọng trái phiếu Kho bạc do Fed nắm giữ đã giảm từ 26% năm 2021 xuống còn khoảng 14% đầu năm nay, khiến gánh nặng hấp thụ nợ công Mỹ ngày càng chuyển sang khu vực tư nhân và nhà đầu tư nước ngoài.

Một yếu tố khác cũng cần theo dõi là carry trade Yên, chiến lược vay Yên lãi suất thấp để đầu tư vào tài sản có lợi suất cao hơn ở nước ngoài, được ước tính có quy mô 10-20 nghìn tỷ USD trên toàn cầu. Chiến lược này chỉ hoạt động hiệu quả khi đồng Yên yếu và biến động thấp.

Tháng 8/2024, một đợt tăng giá mạnh của đồng Yên đã buộc nhiều nhà đầu tư phải đóng vị thế carry trade, kéo theo làn sóng bán tháo tài sản và khiến S&P 500 giảm khoảng 10% chỉ trong vài phiên. Nếu dòng vốn hồi hương của GPIF kết hợp với việc BOJ tiếp tục nâng lãi suất khiến đồng Yên tăng giá nhanh, kịch bản tương tự hoàn toàn có thể lặp lại, tạo sức ép lên cả thị trường trái phiếu và cổ phiếu Mỹ.

Hàn Quốc đã từng đi con đường tương tự

Nhật Bản không phải quốc gia đầu tiên thử sử dụng các quỹ hưu trí để hỗ trợ đồng nội tệ.

Cuối năm ngoái, khi đồng Won chịu áp lực mất giá, Chính phủ Hàn Quốc được cho là đã đề nghị Quỹ Hưu trí Quốc gia (NPS) - quỹ hưu trí lớn thứ ba thế giới với khoảng 1,2 nghìn tỷ USD tài sản - giảm đầu tư ra nước ngoài và bán bớt USD thông qua cơ chế hoán đổi ngoại tệ với Ngân hàng Trung ương Hàn Quốc. Động thái này được đánh giá đã góp phần ổn định thị trường ngoại hối.

Đến cuối tháng 5 năm nay, NPS tiếp tục nâng trần tỷ trọng cổ phiếu nội địa từ 14,9% lên 20,8% cho giai đoạn đến năm 2027, trong bối cảnh chỉ số KOSPI liên tục lập đỉnh nhờ nhóm cổ phiếu công nghệ.

Theo Oxford Economics, trường hợp Nhật Bản gợi lại cảm giác “déjà vu” với Hàn Quốc. Tuy nhiên, tổ chức này cũng lưu ý rằng một tuyên bố chính sách chỉ có thể hỗ trợ tâm lý ngắn hạn nếu các yếu tố nền tảng vẫn tiếp tục gây áp lực lên đồng Yên.

Điểm khác biệt là việc Hàn Quốc điều chỉnh chủ yếu xuất phát từ diễn biến của thị trường chứng khoán, trong khi Nhật Bản đang chủ động định hướng dòng vốn nhằm hỗ trợ tỷ giá.

Những tiếng nói hoài nghi cần được lắng nghe

Không phải ai cũng tin GPIF sẽ sớm trở thành “người giải cứu” đồng Yên.

Ngay sau phát biểu của bà Katayama, Goldman Sachs cho rằng đợt giảm 5-11,5 điểm cơ bản của lợi suất trái phiếu kỳ hạn dài là phản ứng quá mức. Ngân hàng này lưu ý bà Katayama chỉ đề cập chung đến việc tăng đầu tư vào tài sản tài chính trong nước, chứ không hề cam kết GPIF sẽ mua lượng lớn trái phiếu chính phủ.

Goldman vẫn giữ quan điểm thận trọng với trái phiếu siêu dài hạn trước các đợt đấu giá kỳ hạn 20 và 40 năm sắp tới.

Về cơ chế thực thi, GPIF cũng không thể thay đổi danh mục chỉ sau một tuyên bố. Là tổ chức quản lý tài sản hưu trí, quỹ có nghĩa vụ pháp lý ưu tiên lợi ích người thụ hưởng thay vì mục tiêu chính sách. Danh mục chiến lược chỉ được rà soát theo chu kỳ 5 năm và mọi thay đổi đều phải trải qua quy trình đồng thuận giữa các bộ ngành trước khi được Bộ trưởng Y tế, Lao động và Phúc lợi phê duyệt.

Chính GPIF cũng chỉ khẳng định danh mục hiện tại vẫn phù hợp với mục tiêu đầu tư dài hạn và không xác nhận bất kỳ điều chỉnh nào sắp diễn ra.

Ngoài ra, còn một yếu tố kỹ thuật khác. Trước cuộc họp BOJ tháng 6, vị thế bán khống đồng Yên trên thị trường phái sinh đã lên mức cao nhất trong 9 năm. Trong bối cảnh thị trường nghiêng mạnh về một phía, chỉ cần một phát biểu bất ngờ cũng đủ kích hoạt hoạt động đóng vị thế, khiến đồng Yên tăng mạnh trong ngắn hạn mà chưa cần dòng vốn thực sự dịch chuyển.

Điều này giải thích vì sao phản ứng ban đầu rất mạnh nhưng nhanh chóng suy yếu, đồng thời cho thấy đợt tăng của đồng Yên chưa thể được xem là tín hiệu xác nhận một xu hướng đảo chiều dài hạn.

Vậy dòng vốn hồi hương có thực sự cứu được Nhật Bản?

Nhìn tổng thể, câu chuyện hồi hương dòng vốn không chỉ là một chiến dịch “can thiệp bằng lời nói”. Nó được hỗ trợ bởi những thay đổi mang tính cấu trúc: chênh lệch lợi suất Mỹ - Nhật đã thu hẹp đáng kể, lợi suất trái phiếu Nhật ở mức hấp dẫn nhất trong gần ba thập kỷ và dòng vốn đã bắt đầu có dấu hiệu quay trở lại.

Tuy nhiên, cho rằng yếu tố này đủ sức tự mình đảo ngược xu hướng của đồng Yên là quá sớm.

Có bốn giới hạn cần lưu ý.

Thứ nhất, GPIF có quy trình ra quyết định rất chậm nên việc tái phân bổ danh mục, nếu xảy ra, sẽ diễn ra trong nhiều quý hoặc nhiều năm.

Thứ hai, chính sách tài khóa mở rộng của chính phủ vẫn đồng nghĩa với lượng phát hành trái phiếu rất lớn, có thể làm giảm tác động tích cực từ dòng vốn hồi hương.

Thứ ba, yếu tố quyết định nhất đối với USD/JPY trong ngắn hạn vẫn là chính sách lãi suất của Fed chứ không phải việc phân bổ danh mục của GPIF.

Thứ tư, chính thị trường đã cho thấy sự hoài nghi khi USD/JPY nhanh chóng quay trở lại vùng giá cũ và xu hướng kỹ thuật vẫn nghiêng về đồng Yên yếu.

Dù vậy, nếu quá trình hồi hương thực sự diễn ra, đây sẽ là một “chiếc neo cấu trúc” bền vững hơn nhiều so với các đợt can thiệp ngoại hối truyền thống. Thay vì tạo ra cú sốc thanh khoản ngắn hạn, dòng vốn này có thể hình thành lực cầu dài hạn đối với đồng Yên và trái phiếu chính phủ, qua đó giảm bớt áp lực lên thị trường và tạo thêm thời gian để các yếu tố nền tảng, đặc biệt là chính sách của Fed và kỷ luật tài khóa của Nhật Bản, dần điều chỉnh.

Lời kết

Câu chuyện đồng Yên chưa bao giờ chỉ là câu chuyện tỷ giá. Nó phản ánh ba thập kỷ Nhật Bản vật lộn giữa giảm phát và tái lạm phát, giữa nhu cầu đảm bảo lợi suất cho một xã hội già hóa và mục tiêu duy trì chi phí vốn thấp để thúc đẩy tăng trưởng.

Lời kêu gọi của bà Katayama không tạo ra bước ngoặt ngay lập tức, nhưng đánh dấu sự thừa nhận rằng các biện pháp can thiệp ngoại hối truyền thống đã dần chạm giới hạn. Thay vì tiếp tục dựa vào dự trữ ngoại hối, Nhật Bản đang tìm cách tận dụng chính dòng vốn trong nước để hỗ trợ đồng Yên và ổn định thị trường trái phiếu.

Tuy nhiên, kỳ vọng GPIF sẽ nhanh chóng đảo ngược xu hướng của đồng Yên là quá lạc quan. Quá trình tái phân bổ danh mục nếu diễn ra sẽ cần thời gian, trong khi diễn biến của USD/JPY vẫn chịu chi phối chủ yếu bởi chính sách của Fed và triển vọng tài khóa của Nhật Bản. Phản ứng ngắn ngủi của thị trường sau phát biểu ngày 10/7 cũng cho thấy nhà đầu tư vẫn cần thêm những tín hiệu chính sách cụ thể trước khi tin vào một sự đảo chiều mang tính cấu trúc.

Nếu dòng vốn hồi hương thực sự tăng tốc, đây sẽ không phải “viên đạn bạc” giải quyết ngay mọi vấn đề của đồng Yên, mà là một chiếc neo dài hạn giúp giảm áp lực mất giá, củng cố thị trường trái phiếu và tạo thêm dư địa để nền kinh tế Nhật Bản từng bước lấy lại trạng thái cân bằng.

Câu hỏi thường gặp

GPIF là gì và tại sao lại quan trọng với thị trường tài chính toàn cầu?

GPIF là Quỹ Đầu tư Hưu trí Chính phủ Nhật Bản, quỹ hưu trí lớn nhất thế giới với khoảng 1,81 nghìn tỷ USD tài sản. Bất kỳ thay đổi nhỏ nào trong tỷ trọng phân bổ của quỹ cũng có thể dịch chuyển hàng chục tỷ USD trên thị trường toàn cầu.

Vì sao đồng Yên lại giảm xuống mức thấp nhất trong 40 năm?

Nguyên nhân chính là chênh lệch lãi suất lớn giữa Mỹ và Nhật, giá dầu tăng do xung đột Trung Đông làm trầm trọng thêm lạm phát nhập khẩu của Nhật, cùng lo ngại về chương trình chi tiêu tài khóa mở rộng của chính phủ.

Dòng vốn hồi hương của GPIF sẽ diễn ra nhanh như thế nào?

Rất chậm. Danh mục chiến lược của GPIF chỉ được xem xét lại theo chu kỳ 5 năm, và bất kỳ thay đổi nào cũng cần quy trình đồng thuận nội bộ giữa các bộ ngành, thường kéo dài nhiều tháng đến cả năm.

Điều này có ảnh hưởng đến thị trường trái phiếu kho bạc Mỹ không?

Có. Nhật Bản là chủ nợ nước ngoài lớn nhất của Mỹ với khoảng 1,19 nghìn tỷ USD trái phiếu kho bạc. Nếu dòng vốn hồi hương tăng tốc, đây sẽ là một nguồn cầu bị mất đi đối với thị trường nợ công Mỹ.

Nhà đầu tư ngoại hối nên theo dõi điều gì tiếp theo?

Bốn yếu tố cần bám sát là dữ liệu dòng vốn JSDA về hoạt động mua trái phiếu của các quỹ tín thác Nhật Bản, kết quả các phiên đấu giá trái phiếu siêu dài hạn trong mùa hè này, bất kỳ tín hiệu chính thức nào từ Bộ Y tế, Lao động và Phúc lợi về việc xem xét lại danh mục GPIF, và diễn biến tỷ giá quanh ngưỡng kỹ thuật 161,96, mốc mà Nhật Bản từng úp mở có thể kích hoạt can thiệp trực tiếp.

Nguồn tham khảo

- Reuters, Japan encourages GPIF to boost domestic investment, July 10, 2026.

- Reuters, Japan signals massive pension shift to domestic assets, sparking rally in yen, bonds, July 10, 2026.

- The Japan Times, Yen gains after finance minister urges pension funds to invest more at home, July 10, 2026.

- Bloomberg, Japan Moves to Boost Sickly Yen With Call for Pension Funds to Buy Local, July 10, 2026.

- ZeroHedge, “GPIF To The Rescue?” Yen Jumps After Japan Urges Pension Funds To Invest More At Home, citing Goldman Sachs analysis.

- Funds Europe, Japan gov't signals greater domestic pension allocation to Japan, citing comments Mitsubishi UFJ Trust and Banking, State Street Investment Management.

- MUFG Research, FX Weekly, July 10, 2026, US-Japan yield gap data.

- 24/7 Wall St, Japan Finance Minister Urges $1.81 Trillion Pension Giant to Invest Domestically.

- Advisor Perspectives, Japan's Yen Fix Starts With Its Pension Cash Coming Home.

- CNN Business, The Japanese yen is at a 40-year low. Here's why that matters, July 1, 2026.

- CNBC, Japan's yen has declined to a 40-year low. Why the Fed may decide its fate.

- Barchart via Yahoo Finance, The Yen Carry Trade Could Spark Fireworks for US Markets, foreign exchange intervention data and historical exchange rate milestones.

- Investing.com, JPY/USD at 40-Year Lows: Should You Care?, analysis of the carry trade mechanism and events in August 2024.

- TradingEconomics, real-time Japanese government bond exchange rate and yield data.

- BigGo Finance, Japan's 30-Year JGB Auction Faces Critical Test, July 7, 2026.

- Business Recorder, Benchmark JGB yields rise toward 30-year high as fiscal fears cloud auctions.

- Fortune, The top foreign holders of US debt may soon dump Treasury bonds and bring their money back home, May 17, 2026, quoting Mark Dowding (BlueBay).

- LegalClarity, Japan's US Treasury Holdings: Size, Impact, and Risks, citing US Treasury data.

- Odaily, Selling U.S. Treasuries, Buying Japanese Bonds: Wall Street Braces for “Capital Repatriation from Japan”.

- Wolf Street, The Largest Foreign Holders of US Treasury Securities and the “Basis Trade”: April 2026 Update.

- Top1000funds.com, Japan's GPIF under spotlight following plans to expand manager pool, history of GPIF portfolio restructuring in 2014.

- Institutional Investor, Big Asset Shift of Japan's GPIF Is Secret Weapon of Abenomics.

- GPIF, Policy Asset Mix for the Fifth Medium-Term Objectives Period, official document.

- PipelineRoad, GPIF Sovereign Wealth Fund Profile, current asset allocation structure.

- Council on Foreign Relations, U.S. Equities and Korea's Balance of Payments, comparison of the South Korean NPS case.

- KED Global, NPS signals support for higher domestic equity allocation, update on the 2026 NPS domestic equity allocation ceiling.

- Wikipedia, National Pension Service, overview data of the South Korean NPS fund.

- ING Think, Further Bank of Japan hikes are expected, but not imminent, BOJ policy roadmap.

- The Japan Times, Ueda says BOJ needs to keep raising rates to contain inflation, June 3, 2026.