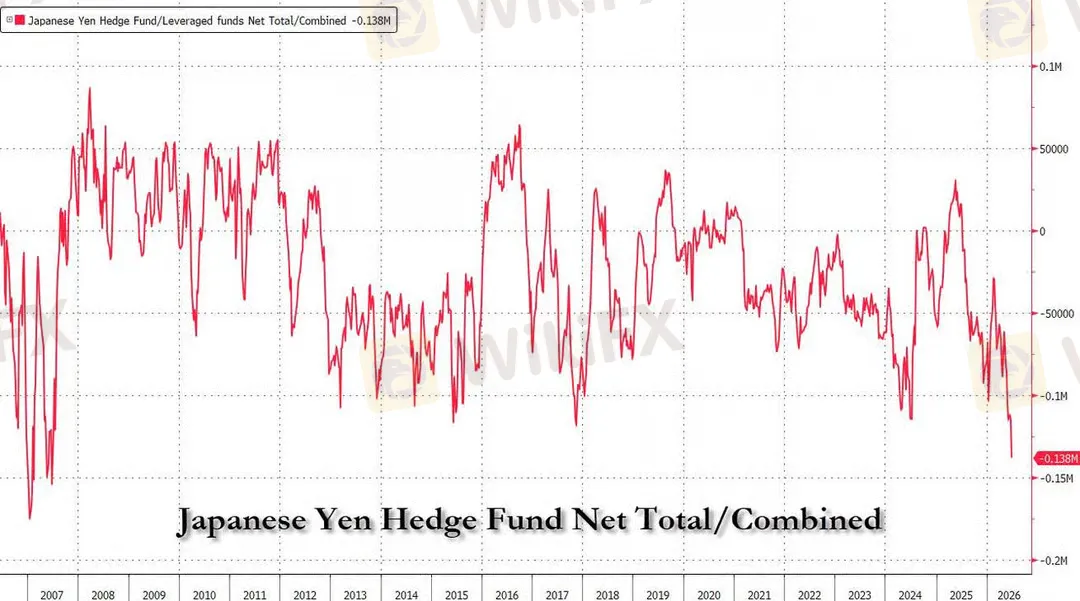

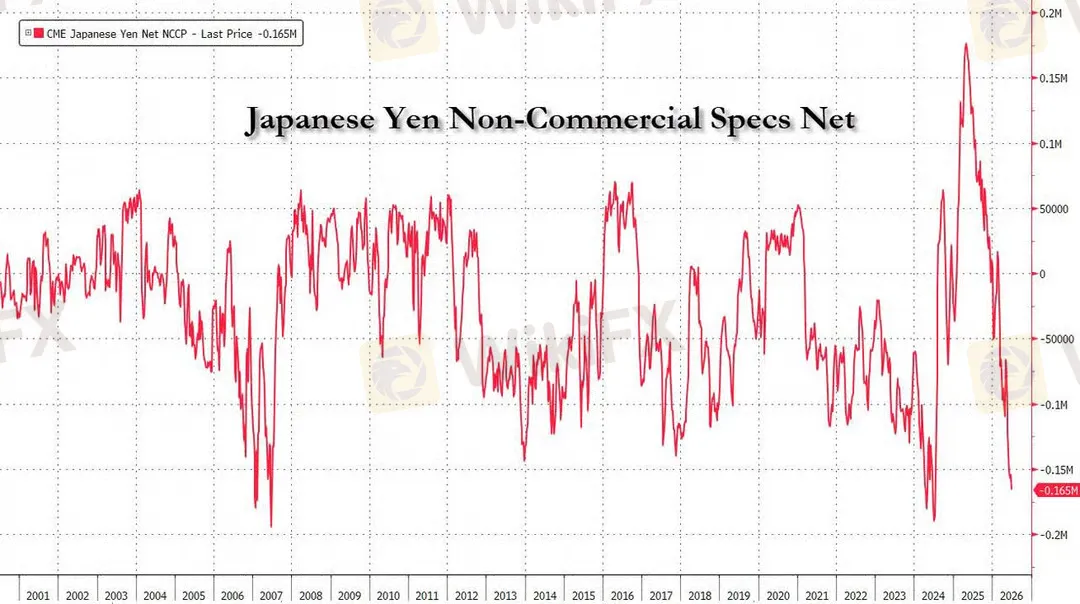

Lời nói đầu:Dữ liệu CFTC tuần kết thúc 30/6/2026 cho thấy quỹ đầu cơ bán khống Yên Nhật mạnh nhất từ 2007, trong khi vàng, trái phiếu Mỹ và đồng Euro phát đi những tín hiệu dòng tiền trái ngược nhau đến bất ngờ.

Ngay trong tuần mà bảng lương phi nông nghiệp tháng 6 của Mỹ gây chấn động thị trường, dữ liệu định vị mới nhất từ Ủy ban Giao dịch Hàng hóa Tương lai Mỹ, tính đến ngày 30/6/2026, lại kể một câu chuyện đáng chú ý không kém.

Quỹ đầu cơ đang đặt cược chống lại đồng Yên Nhật ở quy mô lớn nhất kể từ năm 2007, thời điểm ngay trước khi bong bóng nhà đất Mỹ vỡ tung. Nhưng khi lần theo từng lớp dữ liệu, từ trái phiếu kho bạc Mỹ, vàng, đồng Euro cho tới hợp đồng tương lai chỉ số S&P 500, bức tranh dòng tiền thực tế hóa ra phức tạp và nhiều lớp hơn hẳn con số tiêu đề.

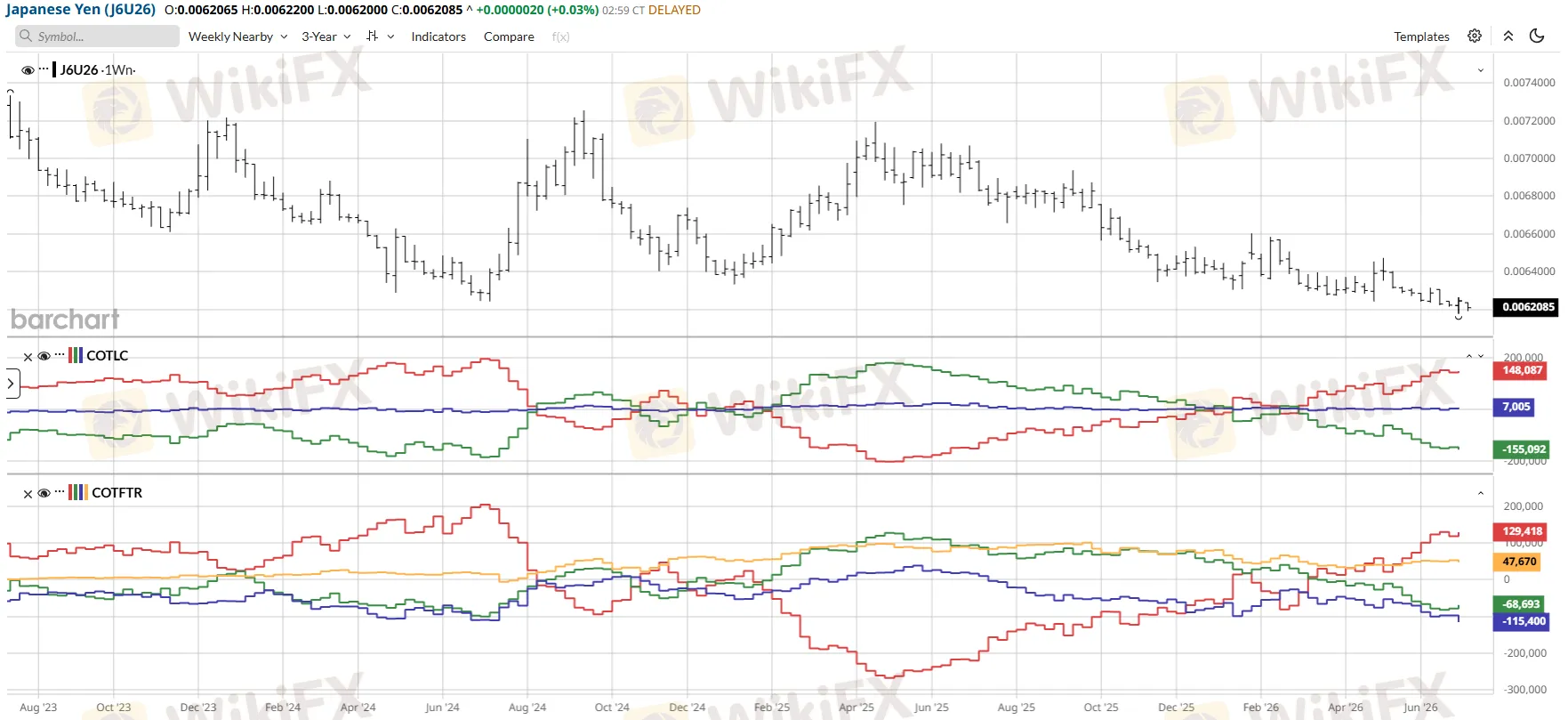

Yên Nhật: Khi quỹ đầu cơ dồn về một phía, còn dòng tiền thực lại lặng lẽ rút lui

Theo dữ liệu chính thức từ CFTC, vị thế bán ròng của nhóm phi thương mại trên hợp đồng tương lai Yên Nhật đã lún sâu thêm trong tuần, đạt 155.092 hợp đồng tính đến ngày 30/6, tăng từ khoảng 146.100 hợp đồng của tuần trước đó. Đây là vùng bán ròng sâu nhất được ghi nhận kể từ năm 2007. Tổng khối lượng hợp đồng đang mở của thị trường Yên cũng tăng thêm gần 7.800 hợp đồng lên 438.825, cho thấy dòng tiền mới thực sự đang đổ vào cửa bán, chứ không phải chỉ là hiện tượng đóng vị thế mua.

Nguồn: MyFxBook, Barchart

Điều đáng giá nhất nằm ở báo cáo TFF, số liệu cho thấy quỹ đòn bẩy, tức nhóm quỹ phòng hộ thuần túy chuyên giao dịch định hướng, đã tăng thêm gần 15.000 hợp đồng bán trong khi giảm hơn 3.300 hợp đồng mua, đẩy vị thế ròng của nhóm này xuống mức bán ròng khoảng 115.400 hợp đồng.

Ngược lại, nhóm nhà quản lý tài sản, đại diện cho dòng tiền tổ chức có tính chất bền vững hơn như quỹ hưu trí hay công ty bảo hiểm, lại cắt giảm tới hơn 10.600 hợp đồng bán trong cùng kỳ, tức là chủ động đóng bớt vị thế bán khống thay vì gia tăng.

Khi hai nhóm dòng tiền lớn nhất thị trường di chuyển ngược hướng nhau ngay trong cùng một tuần, điều đó thường có nghĩa là bên quỹ phòng hộ đang đặt cược thuần túy theo động lượng giá và chênh lệch lãi suất ngắn hạn, trong khi dòng tiền tổ chức đã bắt đầu thận trọng chốt lời hoặc giảm thiểu rủi ro trước một sự kiện bất ngờ.

Nói cách khác, chính quỹ đòn bẩy, chứ không phải toàn bộ thị trường, mới là bên đang đẩy vị thế bán Yên lên mức cực đoan lịch sử.

Nguồn: ZeroHedge

Về mặt giá, cặp USD/JPY hiện giao dịch quanh vùng 161,97, chỉ còn cách đỉnh 52 tuần ở 162,836 một khoảng rất ngắn, đồng thời đã bỏ xa mức đáy 144,234 của cùng giai đoạn.

Nguồn: Trading Economics

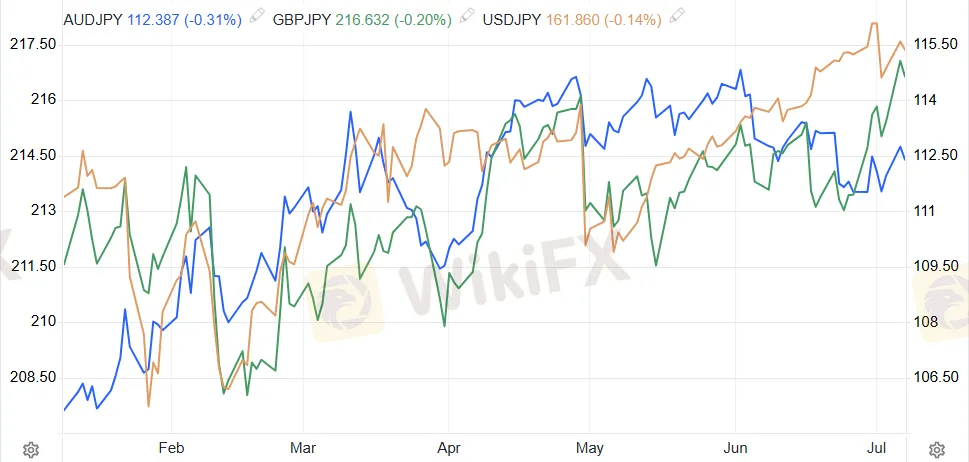

Đáng chú ý hơn, sức ép giảm giá của đồng Yên không chỉ giới hạn trong cặp với đô la Mỹ. Dữ liệu thị trường cho thấy cặp AUD/JPY đã tăng tới hơn 18% so với cùng kỳ năm trước, còn GBP/JPY tăng hơn 9%, phản ánh việc đồng Yên đang bị bán ra như một đồng tiền tài trợ cho carry trade trên diện rộng, không riêng gì với đô la. Đây chính là dấu hiệu rõ ràng của một chu kỳ carry trade toàn cầu chứ không đơn thuần là câu chuyện song phương Mỹ, Nhật.

Nguồn: Trading Economics

Vì sao một cơ chế phòng hộ tưởng như vô hại lại đang khuếch đại đà giảm của Yên

Ở đây, chính hành vi quản trị rủi ro của các doanh nghiệp nhập khẩu vừa và nhỏ tại Nhật Bản lại đang vô tình tiếp tay cho đà giảm giá.

Nhiều ngân hàng khu vực bán các sản phẩm phái sinh gọi là quyền chọn loại bỏ ngược, cho phép doanh nghiệp phòng hộ tỷ giá với chi phí phí quyền chọn ban đầu thấp hơn quyền chọn thông thường.

Vấn đề nằm ở chỗ, một khi tỷ giá chạm ngưỡng kích hoạt được định trước, hợp đồng phòng hộ sẽ tự động mất hiệu lực. Doanh nghiệp khi đó buộc phải mua đô la ngay trên thị trường giao ngay, hoặc thiết lập hợp đồng phòng hộ mới với điều kiện kém thuận lợi hơn.

Phần lớn các ngưỡng kích hoạt còn sót lại của loại sản phẩm này được ước tính nằm trong khoảng 163 đến 170 Yên đổi một đô la, đúng vùng giá mà tỷ giá hiện tại đang tiến sát. Nếu Yên tiếp tục suy yếu và chạm những ngưỡng này, số hợp đồng bị vô hiệu hóa sẽ tăng lên, kéo theo làn sóng mua đô la bắt buộc, tạo thành vòng xoáy tự củng cố.

Đây là dạng rủi ro cấu trúc kỹ thuật, vì nó lý giải vì sao đôi khi một xu hướng giá tăng tốc đột ngột mà không cần thêm tin tức vĩ mô mới. Cũng chính vì lo ngại vùng giá này, ngân hàng đầu tư Goldman Sachs mới đây đã đảo chiều quan điểm, từ lạc quan sang thận trọng với Yên, nâng dự báo USD/JPY lên các mốc 162, 163 rồi 165 cho các quý tới.

Khi vị thế quá chật, ai còn chỗ để bán thêm

Khi phần lớn cộng đồng đầu cơ, đặc biệt là quỹ đòn bẩy, cùng dồn về một phía đến mức cực đoan hiếm gặp kể từ 2007, rủi ro bất đối xứng bắt đầu nghiêng dần sang khả năng xảy ra một cú siết vị thế đảo chiều bất ngờ, thay vì xu hướng giảm tiếp tục êm ả.

Chính bối cảnh này khiến quan điểm trái chiều của ông Tatsuo Yamasaki, người từng giữ chức Thứ trưởng Tài chính phụ trách các vấn đề quốc tế của Nhật Bản, trở nên đáng chú ý hơn bình thường.

Theo chia sẻ của ông với Bloomberg đầu tháng 7, đồng Yên hiện đang bị định giá thấp hơn giá trị hợp lý tới khoảng 20%, tương đương vùng 130 Yên đổi một đô la. Ông cho rằng câu chuyện lúc này không còn nằm ở nền tảng kinh tế nữa, mà nằm ở việc kỳ vọng thị trường đã dịch chuyển quá xa, và mọi việc đang tiến gần một điểm đỉnh. Ông cũng lưu ý rằng mức độ phối hợp giữa Tokyo và Washington trong vấn đề tỷ giá hiện tại chặt chẽ hơn bất kỳ giai đoạn nào trước đó mà ông từng chứng kiến, hàm ý rủi ro can thiệp phối hợp không hề nhỏ với những ai đang giữ vị thế bán khống Yên.

Áp lực buộc Ngân hàng Trung ương Nhật phải hành động cũng đang lớn dần từ chính thị trường trái phiếu nội địa, khi lợi suất trái phiếu chính phủ Nhật kỳ hạn 20 năm vừa lập đỉnh lịch sử mới quanh 3,8%, so với mức gần như bằng 0 hồi năm 2019.

Nguồn: Trading Economics

Khi chi phí vay dài hạn của chính phủ Nhật tăng nhanh như vậy, trong khi Thủ tướng Sanae Takaichi vừa công bố kế hoạch đầu tư công tư kết hợp trị giá 370.000 tỷ Yên trải dài 14 năm, dư địa để giữ lãi suất ngắn hạn thấp nhằm nâng đỡ Yên sẽ ngày càng thu hẹp.

Hệ quả xã hội cũng không nhỏ, khi số doanh nghiệp Nhật Bản phá sản đã lập kỷ lục do chi phí nhập khẩu tăng vọt, khiến tỷ giá Yên trở thành chủ đề chính trị nhạy cảm chứ không còn đơn thuần là câu chuyện của giới giao dịch.

Nguồn: Bloomberg

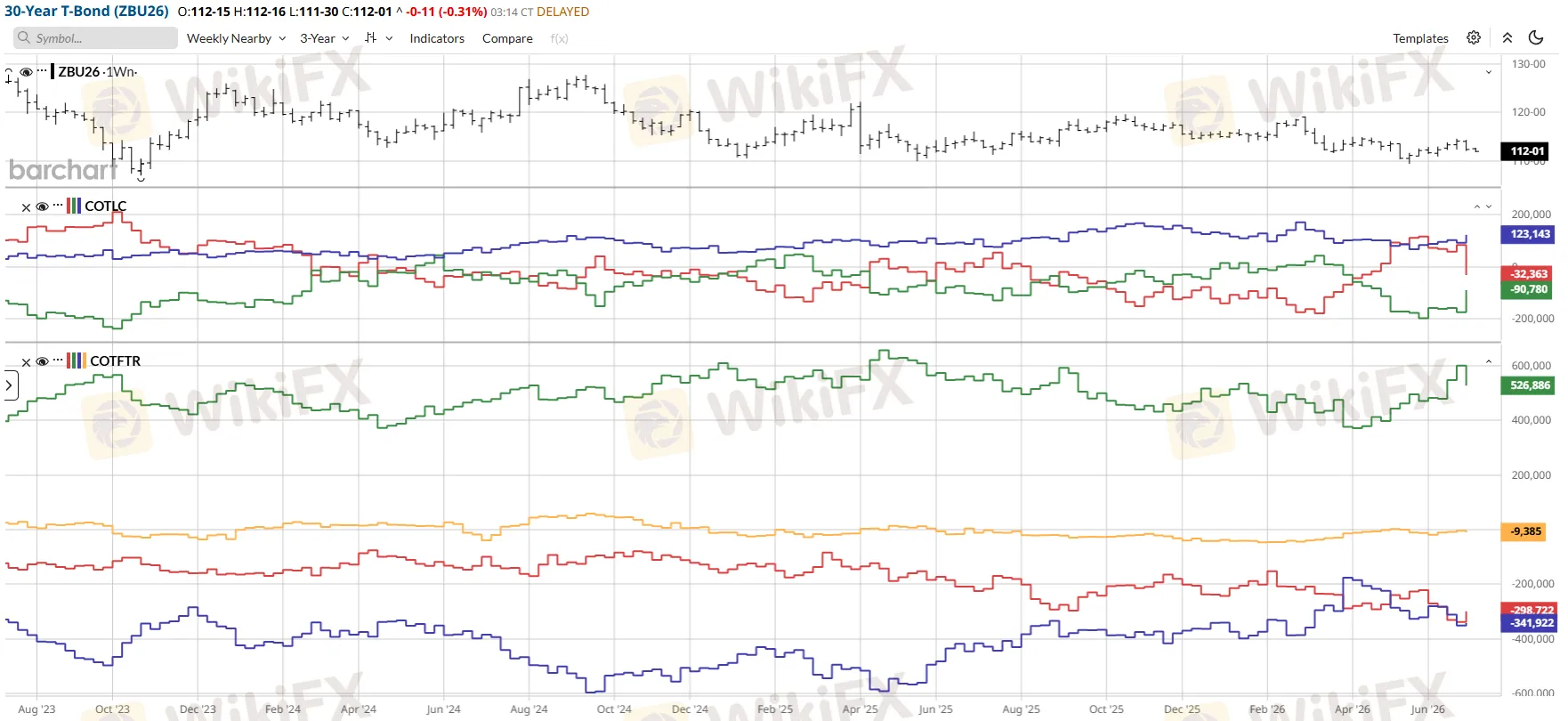

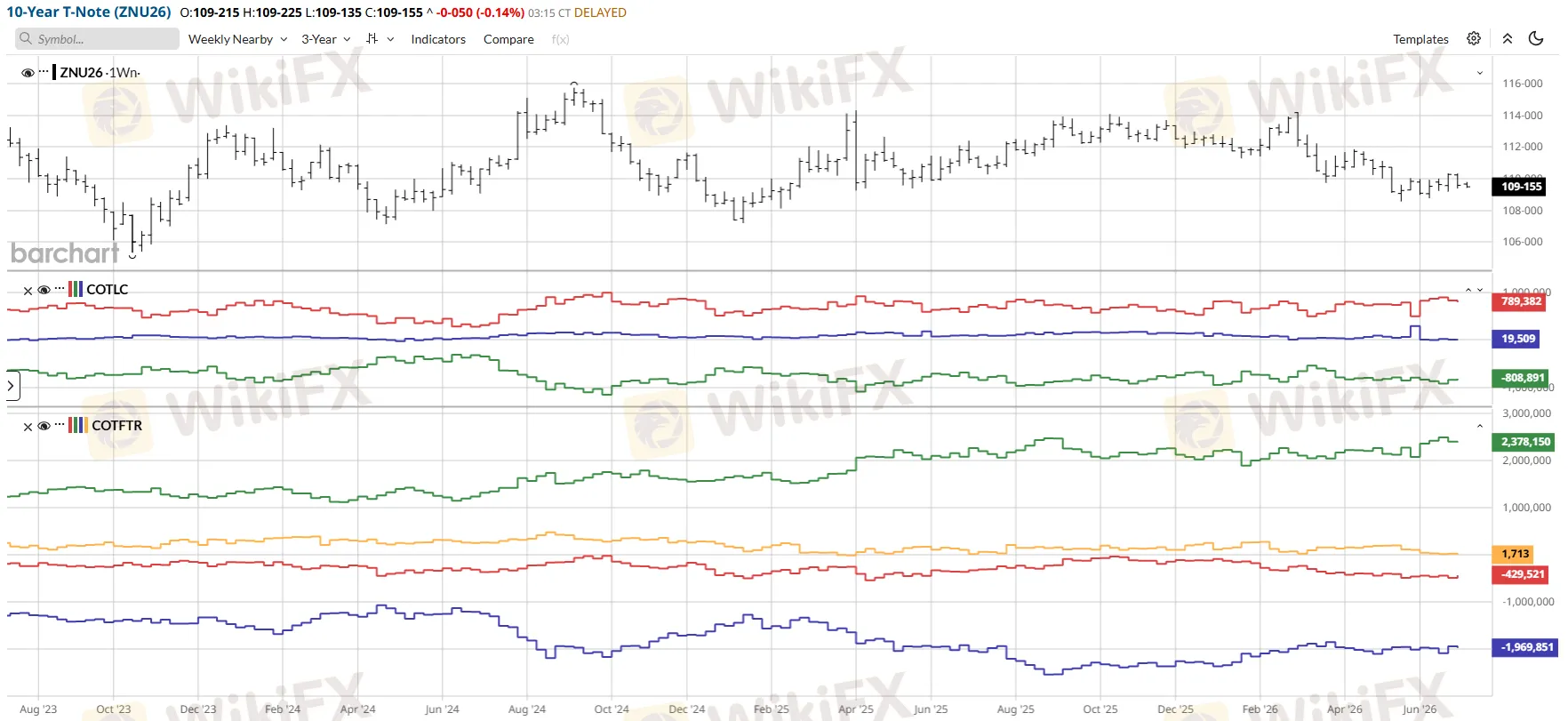

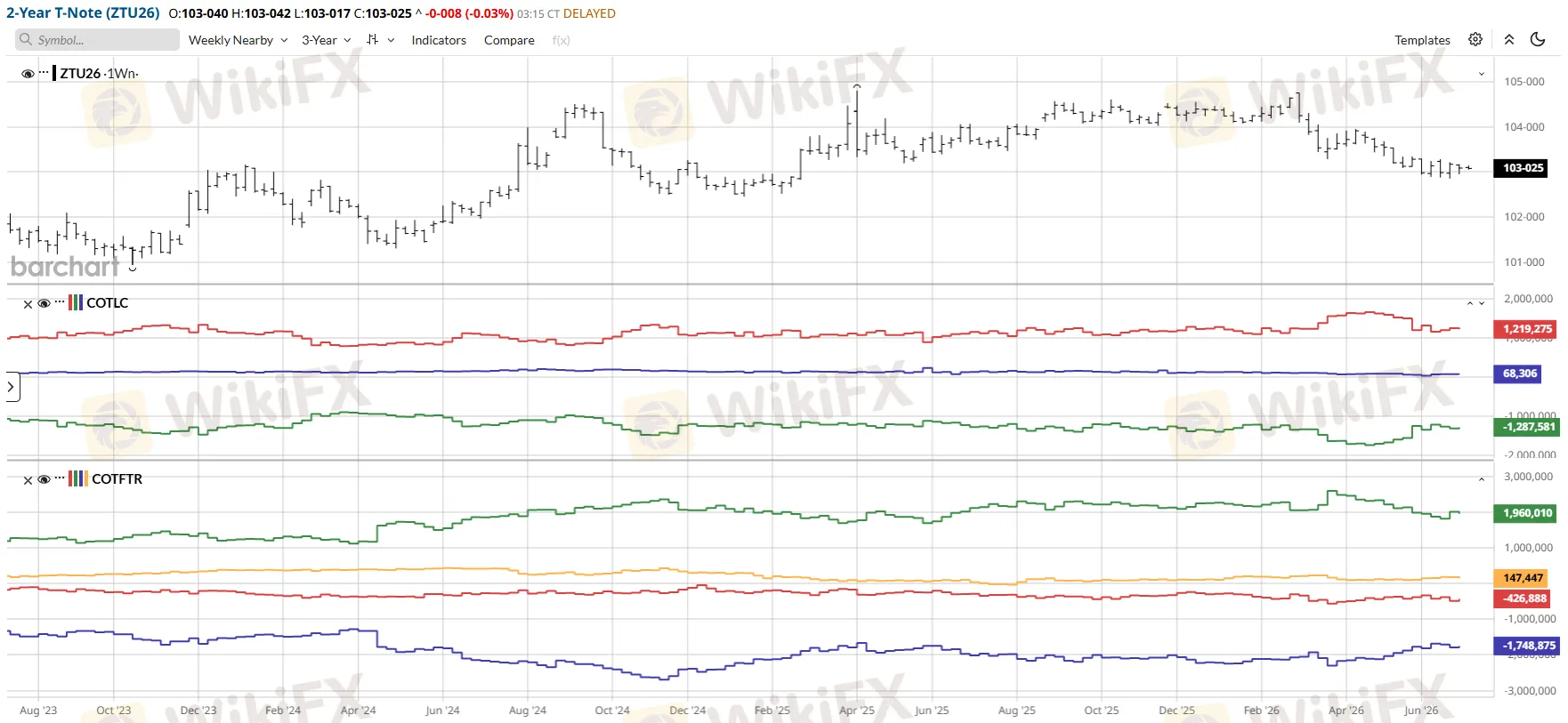

Trái phiếu Mỹ: Đường cong dốc lên nhưng quỹ đầu cơ lại đang mua ròng trở lại

Dữ liệu lợi suất kho bạc Mỹ cho thấy trong những phiên giao dịch quanh thời điểm công bố báo cáo việc làm tháng 6, lợi suất kỳ hạn 2 năm nhích từ khoảng 4,07 lên 4,13 phần trăm, kỳ hạn 10 năm tăng từ 4,38 lên 4,48 phần trăm, còn kỳ hạn 30 năm tăng mạnh hơn cả, từ 4,87 lên gần 4,99 phần trăm.

Việc phần dài của đường cong tăng nhanh hơn phần ngắn chính cho thấy thị trường đòi hỏi một khoản bù đắp rủi ro kỳ hạn lớn hơn cho phần nợ dài hạn, phản ánh lo ngại về khả năng bền vững tài khóa hoặc áp lực lạm phát dai dẳng, chứ không đơn thuần do kỳ vọng tăng trưởng.

Nhưng chính ở đây, dữ liệu định vị lại kể một câu chuyện ngược chiều.

Vị thế bán ròng của nhóm phi thương mại trên hợp đồng tương lai trái phiếu kỳ hạn 30 năm đã giảm mạnh, từ khoảng âm 176.000 hợp đồng xuống chỉ còn âm 90.780 hợp đồng, tương đương một đợt mua ròng trở lại hoặc đóng vị thế bán lên tới hơn 85.000 hợp đồng chỉ trong một tuần.

Nguồn: Barchart

Xu hướng tương tự cũng xuất hiện ở kỳ hạn 10 năm và 2 năm, khi quỹ đầu cơ giảm bớt vị thế bán ròng thay vì mở rộng thêm.

Nguồn: Barchart

Nói cách khác, ngay trong tuần mà lợi suất dài hạn của Mỹ tăng mạnh nhất, chính quỹ đầu cơ trên thị trường hợp đồng tương lai lại đang đặt cược ít bi quan hơn về trái phiếu, chứ không phải bi quan hơn.

Điều này gợi ý rằng đợt tăng lợi suất lần này có thể đến từ những dòng chảy nằm ngoài phạm vi vị thế đầu cơ thuần túy, chẳng hạn áp lực bán từ khối lượng phát hành nợ mới của Bộ Tài chính Mỹ, hoặc hiệu ứng lan tỏa từ chính đợt bán tháo trái phiếu chính phủ Nhật đang diễn ra song song.

Một cách diễn giải khác, ít lạc quan hơn, là quỹ đầu cơ đã đóng bớt vị thế bán sau khi đã hưởng lợi từ đợt tăng lợi suất trước đó, chuẩn bị tâm thế cho khả năng lợi suất chững lại hoặc đảo chiều trong ngắn hạn, một hành vi chốt lời chiến thuật hơn là thay đổi quan điểm dài hạn về hướng đi của lãi suất.

Dù theo cách diễn giải nào, việc giá và vị thế đầu cơ di chuyển ngược chiều nhau là tín hiệu đáng theo dõi sát trong những tuần tới, bởi nó cho thấy câu chuyện bear steepener lần này phức tạp hơn một sự đồng thuận bán tháo đơn thuần.

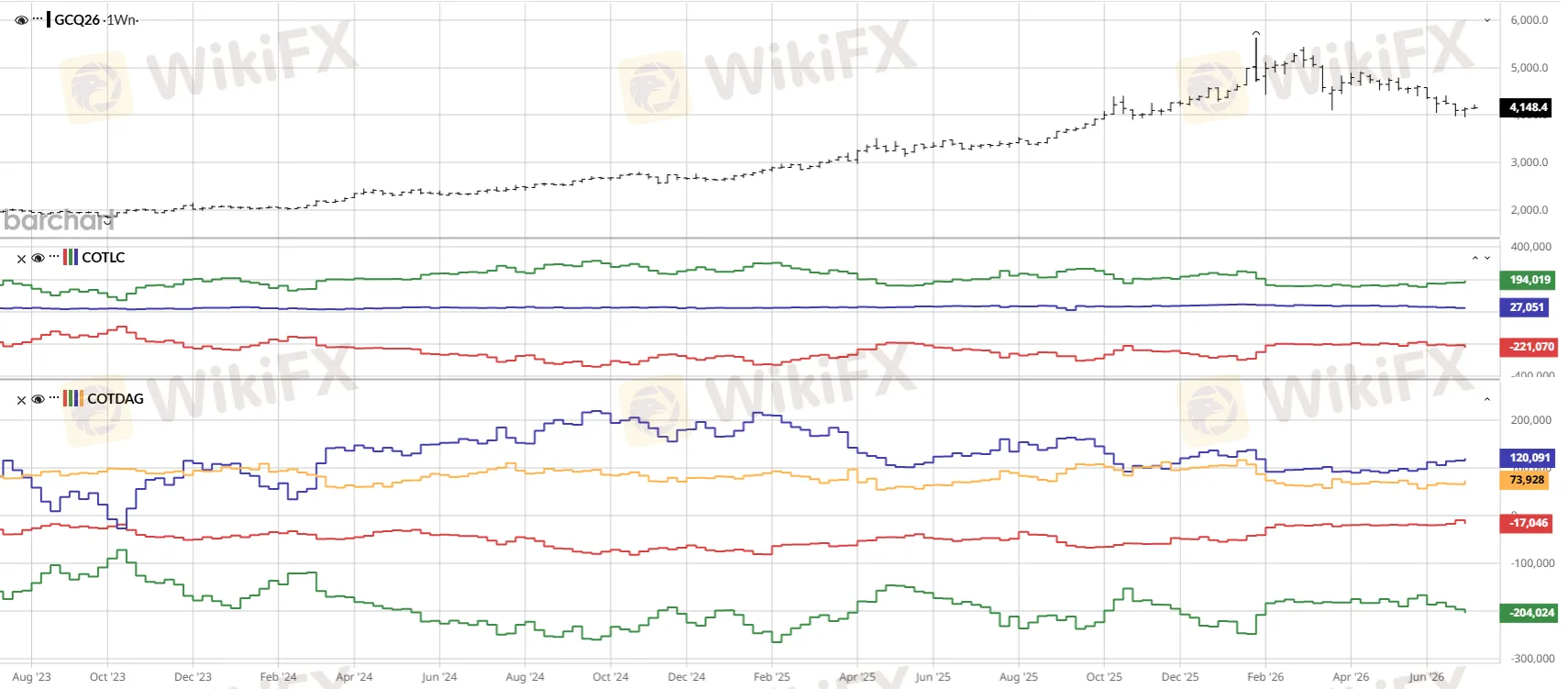

Vàng: Tăng giá bất chấp đô la mạnh lên

Vị thế mua ròng của nhóm phi thương mại trên vàng đã tăng từ 181.300 lên 194.019 hợp đồng chỉ trong một tuần, với vị thế mua thô tăng thêm hơn 12.590 hợp đồng trong khi vị thế bán gần như không đổi. Tổng khối lượng hợp đồng đang mở của thị trường vàng cũng phình thêm hơn 17.000 hợp đồng, cho thấy dòng tiền mới đang thực sự đổ vào chứ không phải chỉ là sự dịch chuyển nội bộ.

Nguồn: MyFxBook, Barchart

Đáng chú ý, phía đối ứng của thị trường, tức nhóm thương mại bao gồm các ngân hàng kim loại quý và bên phòng hộ sản xuất, lại tăng thêm hơn 10.200 hợp đồng bán trong khi giảm vị thế mua, đúng theo hành vi phòng hộ kinh điển khi giá tăng.

Vàng vừa trải qua một đợt giảm sâu cuối tháng 6, rơi về vùng thấp nhất trong khoảng tám tháng, khi thị trường phản ứng với lập trường diều hâu của Fed và đồng đô la mạnh lên. Nhưng ngay khi giá chững lại, dòng tiền đầu cơ đã nhanh chóng quay đầu, đẩy giá hồi phục lên trên ngưỡng 4.000 đô la và hiện giao dịch quanh 4.137 đô la một ounce.

Sự phân kỳ này gợi ý vai trò của vàng trong danh mục đầu tư lúc này đã dịch chuyển từ công cụ phòng vệ trước một đồng đô la yếu, sang một lớp bảo hiểm rộng hơn trước rủi ro lạm phát dai dẳng, bất ổn tài khóa và căng thẳng địa chính trị.

Khi tăng trưởng chững lại nhưng lạm phát chưa hạ nhiệt đủ nhanh, kịch bản mang dáng dấp đình lạm kiểu này thường khiến vàng hưởng lợi kép, vừa từ vai trò trú ẩn an toàn vừa từ vai trò hàng rào chống lạm phát, bất chấp đồng đô la danh nghĩa vẫn mạnh.

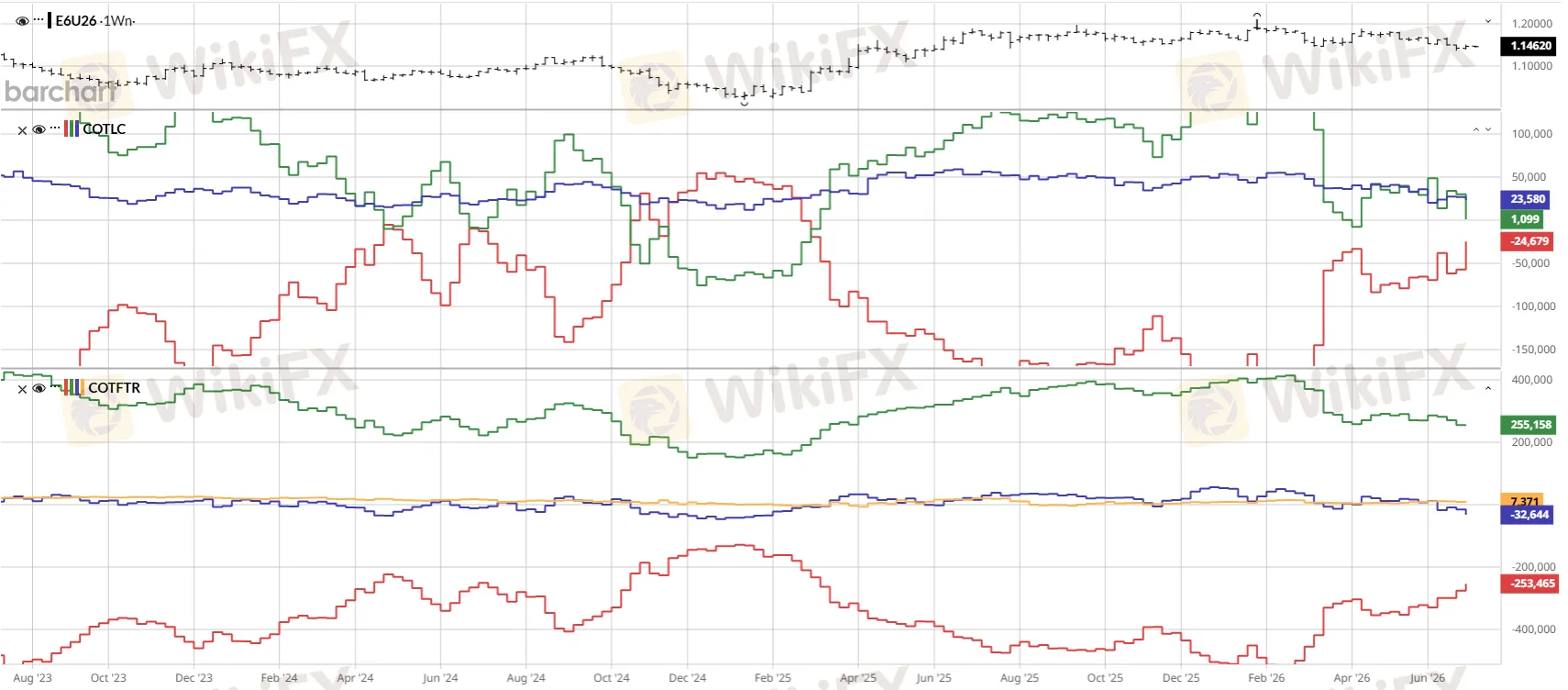

Đồng Euro: Cú sụp đổ vị thế trong một tuần

Vị thế ròng của nhóm phi thương mại trên hợp đồng Euro đã rơi từ một mức mua ròng đáng kể xuống chỉ còn dương 1.099 hợp đồng, gần như trung tính hoàn toàn, sau khi vị thế mua giảm hơn 11.600 hợp đồng trong khi vị thế bán tăng thêm hơn 17.300 hợp đồng chỉ trong một tuần duy nhất. Đây là một trong những cú xoay chuyển vị thế mạnh nhất của đồng Euro trong nhiều tháng trở lại đây.

Nguồn: MyFxBook, Barchart

Điều này có ý nghĩa quan trọng, vì nó xảy ra ngay sau khi Ngân hàng Trung ương Châu Âu nâng lãi suất tiền gửi lên 2,25% hôm 11/6, đợt tăng đầu tiên sau chu kỳ cắt giảm trước đó.

Về lý thuyết, một ngân hàng trung ương chuyển sang thắt chặt phải hỗ trợ đồng tiền của mình. Nhưng thực tế cho thấy giới đầu cơ lại đang rút lui khỏi vị thế mua Euro nhanh hơn tốc độ họ xây dựng nó trong những tuần trước, dấu hiệu cho thấy lập trường diều hâu bất ngờ của Fed dưới thời Kevin Warsh đang lấn át hoàn toàn câu chuyện thắt chặt của châu Âu trong mắt giới đầu cơ ngoại hối.

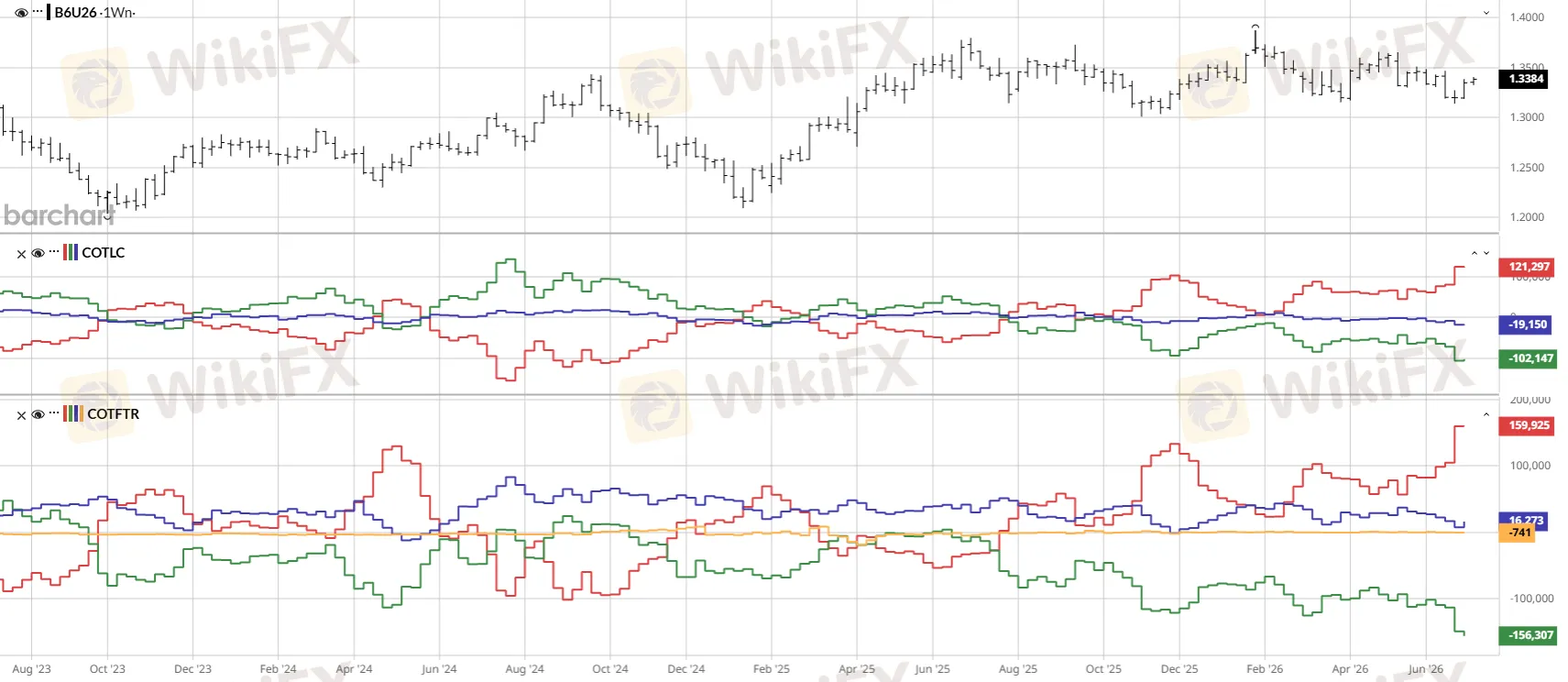

Đồng bảng Anh cũng không nằm ngoài xu hướng, khi vị thế bán ròng vẫn duy trì ở mức sâu hơn 102.000 hợp đồng dù đã thu hẹp nhẹ so với tuần trước, phản ánh tâm lý thận trọng tương tự sau khi Ngân hàng Trung ương Anh giữ nguyên lãi suất 3,75% với tỷ lệ phiếu bầu sít sao.

Nguồn: MyFxBook, Barchart

Ghép hai mảnh dữ liệu này lại, bức tranh trở nên rõ ràng hơn nhiều. Sức mạnh của đồng đô la tuần này không phải một hiện tượng song phương với riêng đồng Yên, mà là một đợt tái định giá trên diện rộng đối với hầu hết các đồng tiền chính, xuất phát từ việc thị trường buộc phải viết lại kỳ vọng chính sách của Fed chỉ trong một khoảng thời gian ngắn.

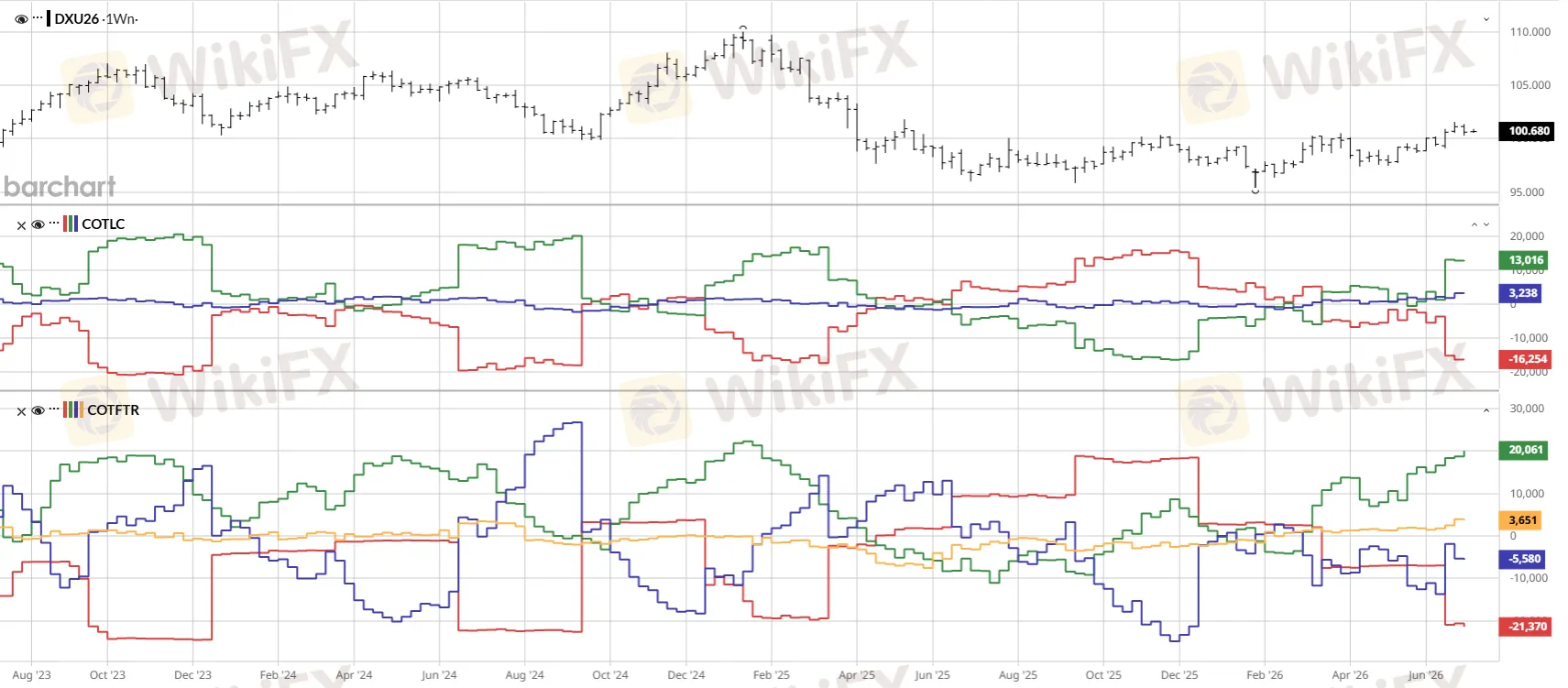

Đô la Mỹ mạnh, nhưng vị thế đầu cơ thì chưa hề chật chội

Nhiều người có thể mặc định rằng nếu chỉ số đô la vừa vượt ngưỡng tâm lý 100 lần đầu tiên kể từ tháng 5 năm ngoái, hiện giao dịch quanh 101, thì vị thế đầu cơ mua đô la hẳn phải đang ở mức cực đoan. Nhưng dữ liệu CFTC cho thấy điều ngược lại.

Vị thế mua ròng của nhóm phi thương mại trên hợp đồng chỉ số đô la chỉ ở mức khoảng 13.016 hợp đồng, gần như không đổi so với tuần trước đó, một con số khiêm tốn nếu so với sức nặng của cú bứt phá kỹ thuật vừa diễn ra.

Nguồn: Barchart

Sự khác biệt này rất đáng chú ý khi đặt cạnh vị thế bán Yên đang ở mức cực đoan lịch sử.

Nếu bản thân đồng đô la chưa bị mua quá mức, trong khi phía bên kia của giao dịch, tức đồng Yên, đã bị bán quá mức đến vậy, điều đó củng cố thêm cho luận điểm rằng xu hướng tăng của USD/JPY vẫn còn dư địa kỹ thuật để tiếp diễn trong ngắn hạn, đồng thời cũng đồng nghĩa rằng khi một cú điều chỉnh xảy ra, nó nhiều khả năng sẽ đến từ phía đóng vị thế bán Yên hàng loạt hơn là từ việc bán tháo đồng đô la trên diện rộng.

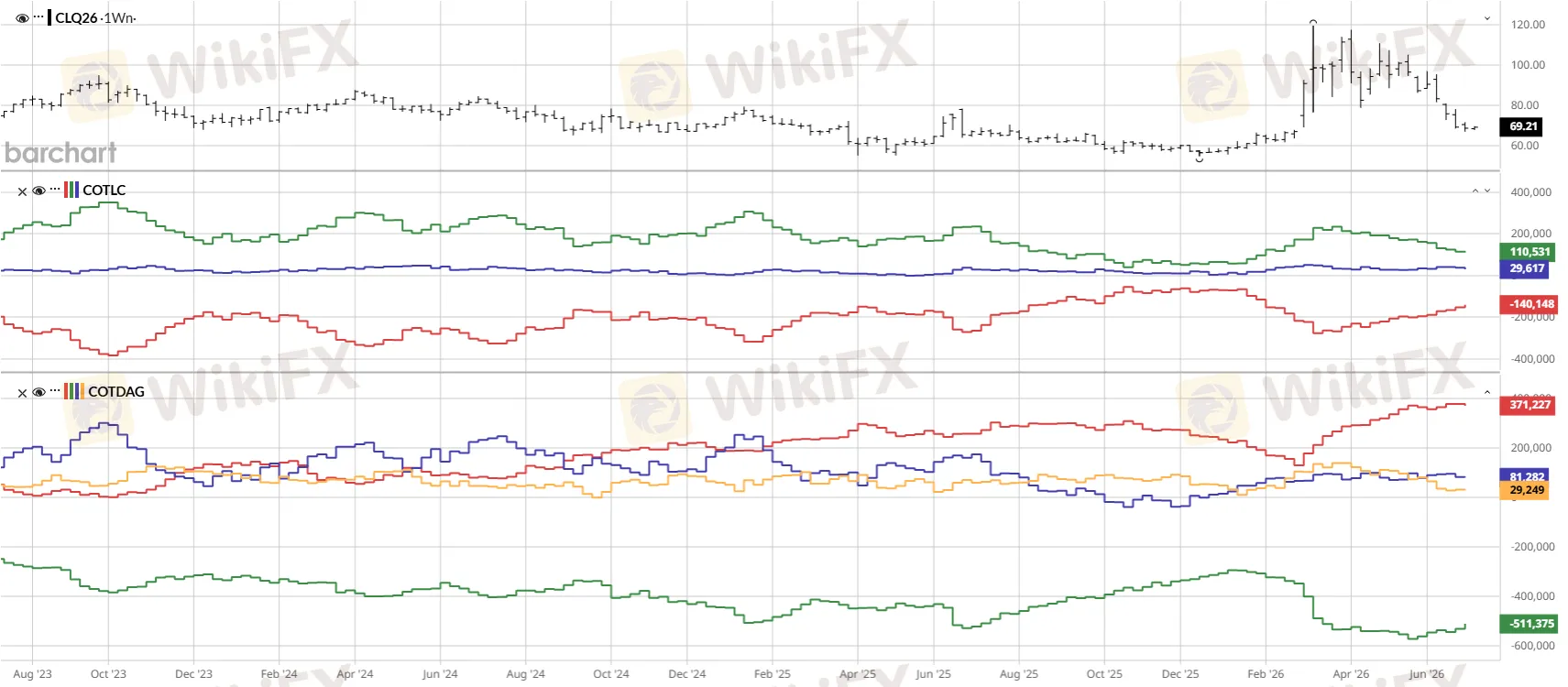

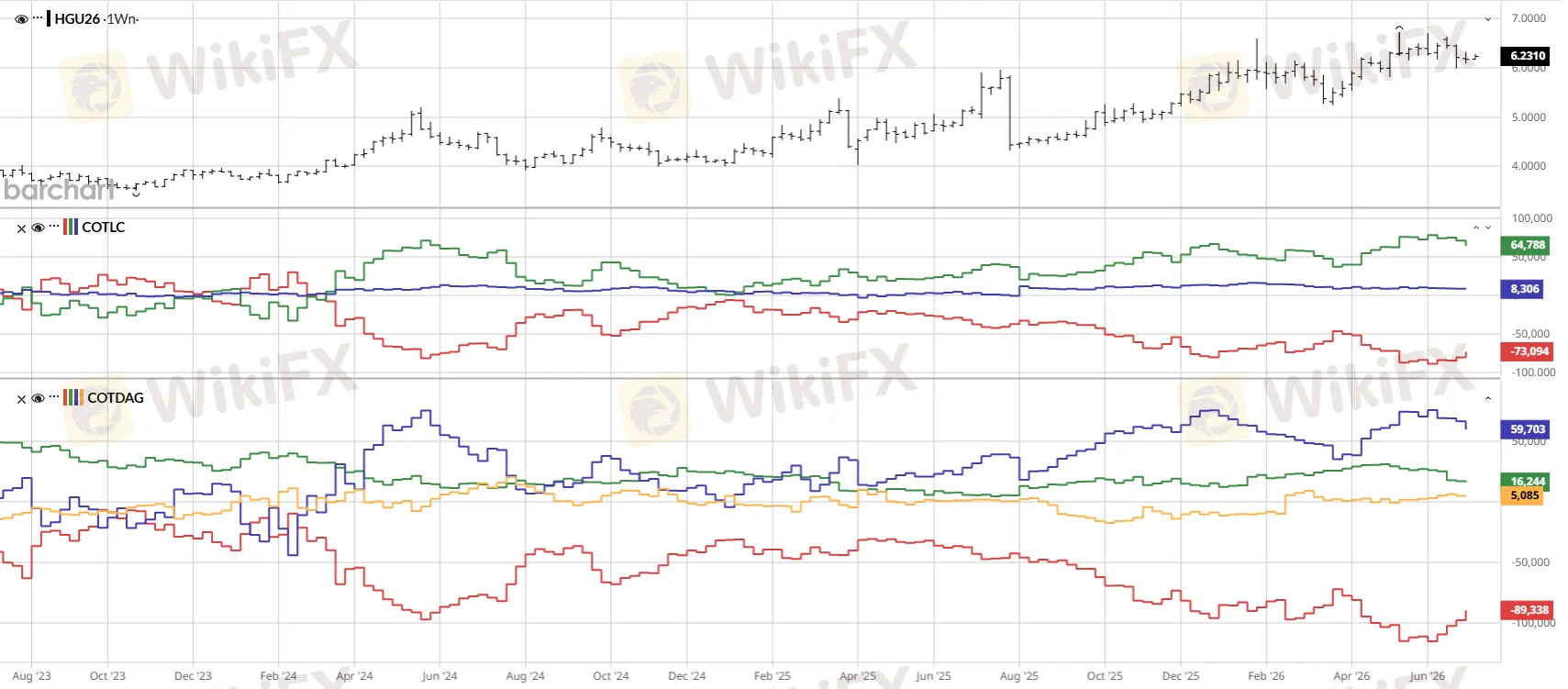

Dầu thô và đồng

Ở lớp tài sản hàng hóa công nghiệp, báo cáo cho thấy nhóm quản lý tiền tệ chuyên nghiệp trên dầu thô WTI chỉ còn mua ròng khoảng 81.282 hợp đồng. Với đồng, nhóm này mua ròng khoảng 59.703 hợp đồng.

Nguồn: MyFxBook, Barchart

Nguồn: MyFxBook, Barchart

Sự chênh lệch giữa con số phân tách và con số gộp chung nằm ở việc các bàn giao dịch hoán đổi của ngân hàng đầu tư, vốn thường xử lý dòng lệnh phái sinh phi tập trung cho khách hàng, bị xếp chung vào nhóm đầu cơ trong báo cáo kiểu cũ, làm phóng đại phần nào mức độ lạc quan thực sự của tiền thông minh thuần túy.

Điều này cho thấy sự lạc quan trên dầu thô, dù vẫn hiện diện, không mạnh như vẻ ngoài, ngay giữa lúc rủi ro địa chính trị tại eo biển Hormuz vẫn chưa hoàn toàn được giải tỏa. Kết hợp với việc vị thế mua ròng trên đồng, một hàn thử biểu quen thuộc của tăng trưởng công nghiệp toàn cầu, cũng chỉ ở mức vừa phải, bức tranh tổng thể gợi ý một sự hoài nghi âm ỉ về sức khỏe tăng trưởng thực của khu vực sản xuất toàn cầu, đặc biệt là Trung Quốc, thị trường tiêu thụ kim loại công nghiệp lớn nhất thế giới.

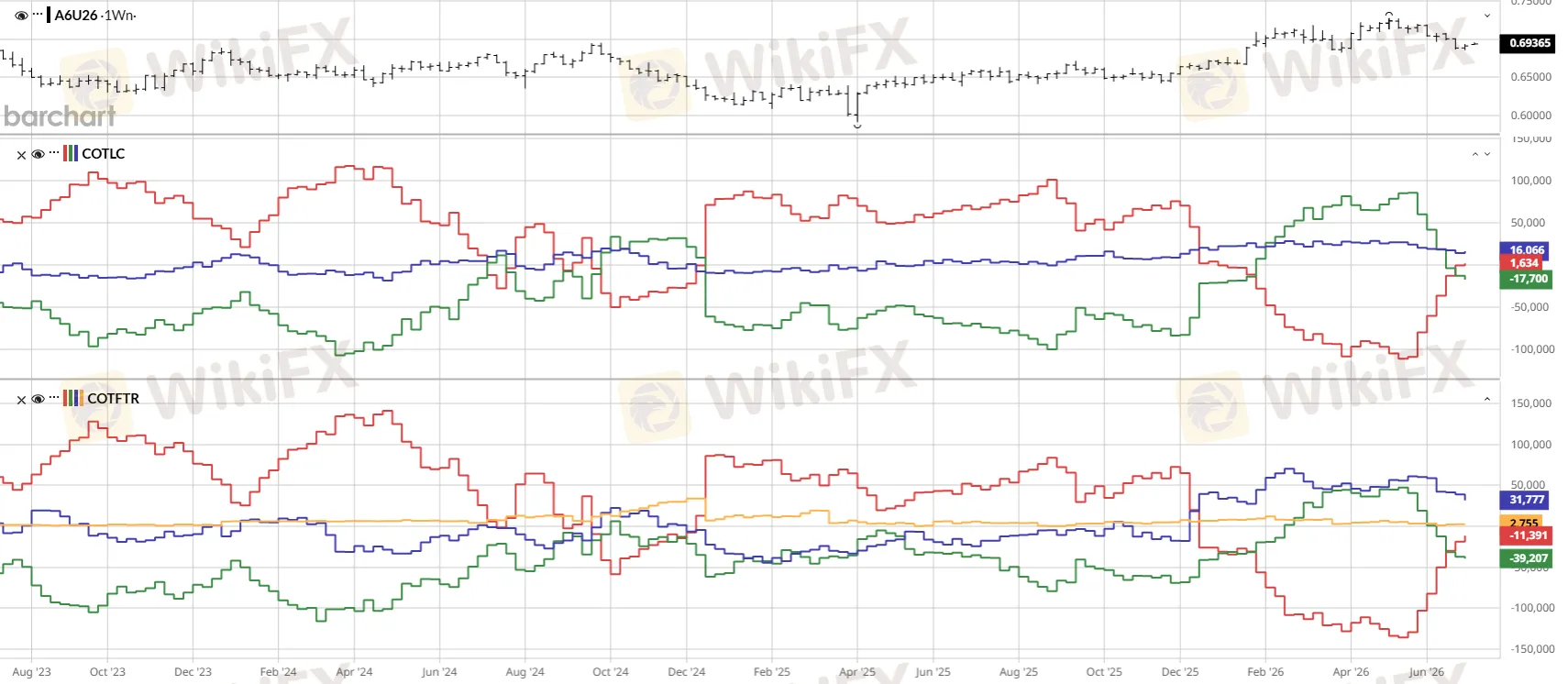

Đồng đô la Úc, vốn nhạy cảm với cả giá hàng hóa lẫn sức khỏe kinh tế Trung Quốc, cũng ghi nhận vị thế bán ròng mở rộng lên 17.700 hợp đồng, củng cố thêm cho nhận định này.

Nguồn: MyFxBook, Barchart

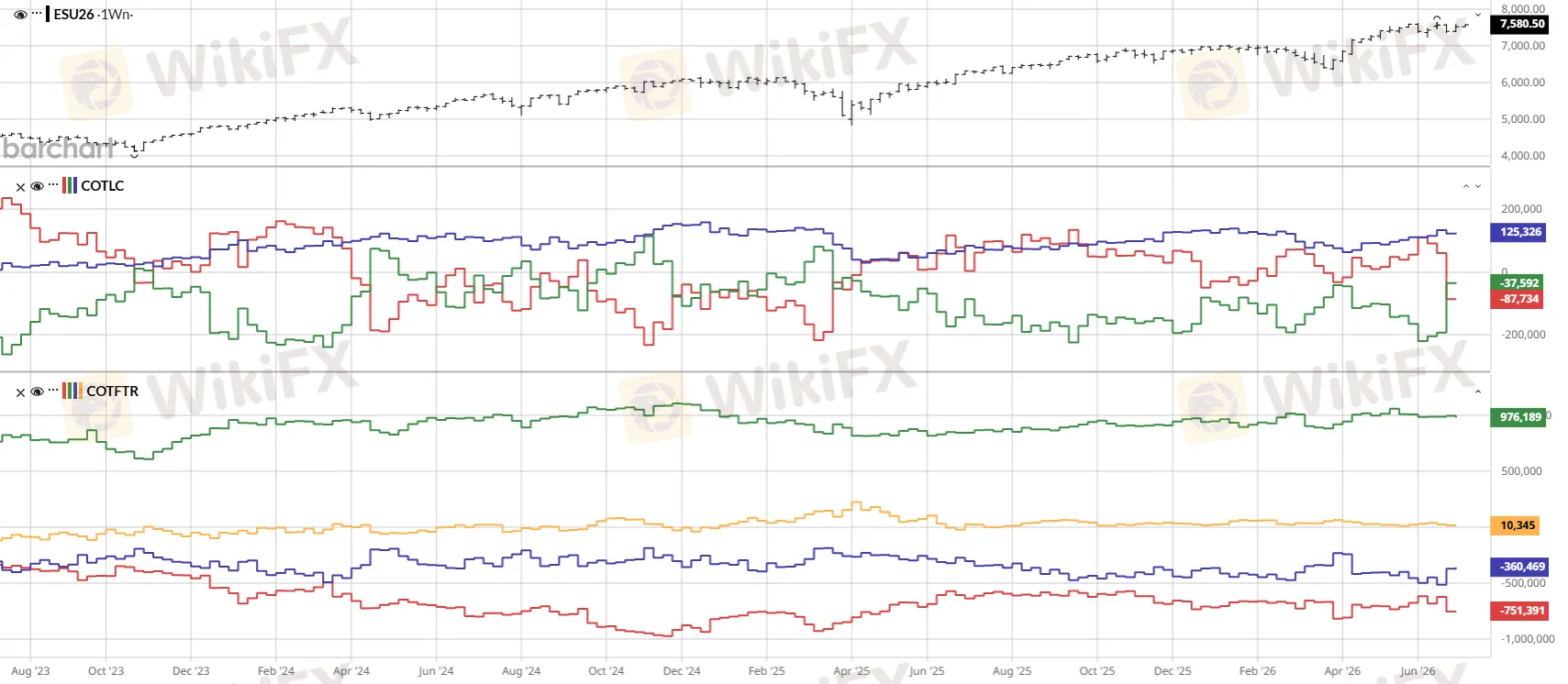

Chứng khoán Mỹ: Vết nứt nhỏ dưới bề mặt những đỉnh cao mới

Vị thế bán ròng đầu cơ trên hợp đồng tương lai chỉ số S&P 500 loại E-mini đã mở rộng lên 37.592 hợp đồng, cao hơn tuần trước đó, ngay giữa lúc nhiều chỉ số chứng khoán Mỹ vẫn neo gần vùng đỉnh lịch sử nhờ câu chuyện tăng trưởng liên quan đến trí tuệ nhân tạo.

Nguồn: Barchart

Việc giới đầu cơ âm thầm gia tăng vị thế phòng vệ ngay cả khi giá vẫn cao là một dạng phân kỳ giữa giá và dòng tiền, nơi bề mặt thị trường vẫn lạc quan nhưng lớp dưới đã bắt đầu tính đến kịch bản điều chỉnh. Đặt trong bối cảnh Fed duy trì lập trường diều hâu, lợi suất dài hạn tăng và đồng đô la mạnh lên trên diện rộng, đây là tổ hợp các yếu tố có xu hướng bào mòn định giá tài sản rủi ro về trung hạn.

Vậy dòng tiền toàn cầu đang thực sự nói gì

Ghép toàn bộ các mảnh dữ liệu lại, câu chuyện của tuần này không đơn giản là đô la mạnh hay yếu.

Đó là câu chuyện về một cú tái định giá kỳ vọng chính sách Fed diễn ra nhanh và bất ngờ, đủ sức lấn át cả đợt tăng lãi suất của châu Âu lẫn dữ liệu việc làm yếu của chính nước Mỹ, đẩy hầu hết các đồng tiền chính, từ Yên, Euro cho tới Bảng Anh, cùng lúc suy yếu so với đô la. Nhưng bản thân vị thế mua đô la lại chưa hề chật chội, nghĩa là cú tái định giá này nhiều khả năng vẫn còn dư địa trước khi chạm giới hạn.

Bên trong lớp vỏ đó, ít nhất ba phân kỳ đáng giá đang tồn tại song song.

Quỹ đòn bẩy bán Yên mạnh tay trong khi dòng tiền tổ chức lặng lẽ rút lui, một tín hiệu cảnh báo sớm về rủi ro siết vị thế. Lợi suất trái phiếu dài hạn Mỹ tăng trong khi chính quỹ đầu cơ trên thị trường tương lai lại giảm bớt vị thế bán, gợi ý áp lực bán trái phiếu đến từ nguồn khác ngoài đầu cơ thuần túy. Và vàng tăng giá bất chấp đô la mạnh, cho thấy vai trò phòng hộ lạm phát và bất ổn tài khóa đang lấn át vai trò truyền thống của kim loại quý này như một tài sản nghịch chiều đô la đơn thuần.

Với nhà đầu tư cá nhân, bài học quan trọng nhất có lẽ không nằm ở việc dự đoán chính xác hướng đi tiếp theo của USD/JPY, mà ở việc nhận ra rằng khi vị thế đầu cơ dồn về một cực đoan lịch sử như hiện tại với đồng Yên, biên độ rủi ro của một cú đảo chiều bất ngờ đã tăng lên đáng kể, bất kể xu hướng nền tảng có tiếp tục đúng hay không.

Lời kết

Báo cáo COT tuần này là một lời nhắc rằng thị trường tiền tệ hiếm khi vận hành theo một câu chuyện đơn tuyến.

Đồng đô la mạnh lên trên diện rộng vì thị trường vừa phải viết lại kỳ vọng chính sách Fed chỉ trong một thời gian ngắn, chứ không phải vì nước Mỹ đang tăng trưởng vượt trội. Đồng Yên suy yếu không đơn thuần vì Nhật Bản yếu kém, mà vì một cỗ máy đầu cơ đã dồn về một phía đến mức tự thân nó trở thành rủi ro, trong khi dòng tiền tổ chức thận trọng hơn lại đang âm thầm rút lui. Và vàng tăng giá không phải vì đồng đô la đang mất giá, mà vì thị trường đang định giá một kịch bản vĩ mô phức tạp hơn nhiều so với những gì tiêu đề tin tức thể hiện.

Nhà đầu tư cá nhân tại Việt Nam có thể tra cứu thông tin giấy phép, mức độ uy tín và lịch sử hoạt động của các sàn giao dịch ngoại hối ngay trên nền tảng WikiFX trước khi đưa ra bất kỳ quyết định nào.

Câu hỏi thường gặp

Báo cáo COT được công bố khi nào và phản ánh dữ liệu của thời điểm nào?

Báo cáo thường công bố vào thứ Sáu hằng tuần, phản ánh vị thế các bên tham gia thị trường tính đến thứ Ba cùng tuần. Nếu trùng ngày lễ, lịch công bố có thể dời sang ngày làm việc kế tiếp, như trường hợp của kỳ báo cáo ngày 30/6 vừa dời sang thứ Hai 6/7.

Vì sao cần phân biệt quỹ đòn bẩy và nhà quản lý tài sản trong báo cáo COT?

Hai nhóm này đại diện cho hai loại dòng tiền có hành vi khác nhau. Quỹ đòn bẩy thường giao dịch theo động lượng giá ngắn hạn, còn nhà quản lý tài sản tổ chức có xu hướng nắm giữ vị thế bền vững hơn và nhạy cảm hơn với rủi ro chính sách dài hạn. Khi hai nhóm di chuyển ngược hướng nhau, đó thường là tín hiệu cảnh báo sớm đáng chú ý.

Vì sao giá vàng vẫn tăng dù đồng đô la và lợi suất trái phiếu Mỹ đều mạnh lên?

Vàng đang được định giá như một công cụ phòng vệ trước rủi ro lạm phát dai dẳng và bất ổn tài khóa, không đơn thuần phản ứng ngược chiều với đồng đô la như logic truyền thống vẫn thường giả định.

Carry trade Yên Nhật là gì? Đây là chiến lược vay Yên với lãi suất thấp để đầu tư vào tài sản có lợi suất cao hơn ở nơi khác. Chiến lược này trở nên hấp dẫn hơn khi chênh lệch lãi suất giữa Nhật Bản và các nền kinh tế khác nới rộng.

Vị thế bán Yên ở mức cực đoan lịch sử có ý nghĩa gì với người giao dịch USD/JPY?

Vị thế quá chật chội về một phía thường làm tăng rủi ro xảy ra một đợt siết vị thế đảo chiều mạnh, nhất là khi xuất hiện chất xúc tác như can thiệp ngoại hối phối hợp hoặc dữ liệu kinh tế Mỹ bất ngờ yếu đi.