Lời nói đầu:COT CFTC tuần 16/06/2026 ghi lại làn sóng tái định vị lớn nhất 7 năm: USD tăng net long $11,4 tỷ, 2Y yield nhảy 16bps trong một ngày FOMC (mức lớn nhất từ khủng hoảng Bear Stearns 2008), WTI sụp đổ 26,5% sau khi Hormuz ký MOU ngừng bắn, và vàng rơi dưới EMA 200 ngày lần đầu tiên từ tháng 10/2023.

Sau khi trải qua tuần biến động vừa rồi, có một câu hỏi mà các nhà phân tích đang đặt ra: Thị trường đang chọn theo ai, Fed hay Hormuz? Bởi vì hai cú sốc đang kéo theo hai hướng ngược nhau.

Fed Warsh vừa phát tín hiệu diều hâu mạnh nhất kể từ 2023, với 9 trong 18 quan chức FOMC muốn tăng lãi suất trong 2026, đẩy kỳ vọng tăng giá đồng đô la và khiến lợi suất trái phiếu 2 năm ghi nhận cú nhảy lớn nhất trong một ngày họp Fed kể từ tháng 3/2008, thời điểm Bear Stearns sụp đổ.

Song song, thỏa thuận khung về eo biển Hormuz được ký ngày 18/06 khiến WTI sụp đổ 26,5% chỉ trong 17 ngày, từ hơn 101 USD xuống còn 74,94 USD/thùng. Dầu rẻ hơn kéo lạm phát xuống, và lạm phát thấp hơn mâu thuẫn hoàn toàn với lý do để Fed tăng lãi suất.

Báo cáo COT của CFTC cho tuần kết thúc ngày 16/06/2026, được công bố ngày 20/06, chụp lại một thị trường đang căng giữa hai lực đó. Dữ liệu cho thấy điều gì?

Warsh làm đảo lộn mọi kịch bản

Ngày 17/06/2026, Kevin Warsh chủ trì cuộc họp FOMC đầu tiên trên cương vị Chủ tịch Fed mới. Fed giữ nguyên lãi suất tại 3,50-3,75%, nhưng những gì diễn ra xung quanh quyết định đó thì không hề bình thường.

Bản thông cáo chính sách được cắt xuống còn 130 từ, ngắn nhất trong ký ức gần đây. Ngôn ngữ về “xu hướng điều chỉnh tiếp theo sẽ là nới lỏng” bị loại bỏ hoàn toàn. Và điều chưa từng thấy: 9 trong số 18 thành viên FOMC dự báo ít nhất một lần tăng lãi suất trong năm 2026, với 6 người dự báo tăng ít nhất hai lần.

Dự báo lạm phát PCE cuối năm được nâng từ 2,7% lên 3,6%. Warsh bản thân không nộp dot plot cá nhân, một động thái không theo thông lệ phù hợp với quan điểm phê phán cơ chế định hướng kỳ vọng của ông.

Thị trường phản ứng ngay: lợi suất trái phiếu 2 năm tăng 16 điểm cơ bản trong một ngày, mức tăng lớn nhất trong một ngày họp Fed kể từ tháng 3/2008, thời điểm cuộc khủng hoảng Bear Stearns bắt đầu; USD Index tăng gần 1%, mức tăng tốt nhất trong gần một năm; Dow Jones chạm đỉnh cao lịch sử trong ngày nhưng đóng cửa giảm 507 điểm; S&P 500 mất 1,21% xuống 7.420 điểm; còn Nasdaq mất 1,34%.

Phố Wall nhanh chóng hiểu thông điệp và trong vòng 48 giờ sau cuộc họp, hợp đồng Fed Funds đặt xác suất 62% có ít nhất một lần tăng lãi suất vào tháng 12/2026, trong đó tháng 9 là thời điểm được nhắm tới nhiều nhất.

Ed Yardeni đã cảnh báo trước: “Fed phải bắt kịp thị trường trái phiếu để tránh mất kiểm soát chi phí đi vay và làm hài lòng bond vigilantes.” Seema Shah của Principal Asset Management nhận xét ngắn gọn: “Warsh có thể đã thay đổi hình thức nhưng bản chất của FOMC lần này là diều hâu.”

Điều quan trọng đối với bài phân tích COT này là: dữ liệu CFTC được chụp vào thứ Ba ngày 16/06, tức là vào buổi sáng ngày đầu tiên của phiên họp FOMC, TRƯỚC khi kết quả dot plot được công bố vào ngày 17/06. Điều đó có nghĩa là chúng ta đang quan sát vị thế định vị PRE-FOMC, không phải post-FOMC. Những gì xảy ra sau khi Warsh phát biểu tại họp báo ngày 17/06 sẽ chỉ xuất hiện trong báo cáo COT của tuần tiếp theo.

Dollar tăng mạnh nhất 7 năm, JPY tiến vào vùng không gian nguy hiểm

Kết quả lớn nhất của tuần COT ngày 16/06 là câu chuyện về đồng đô la.

USD

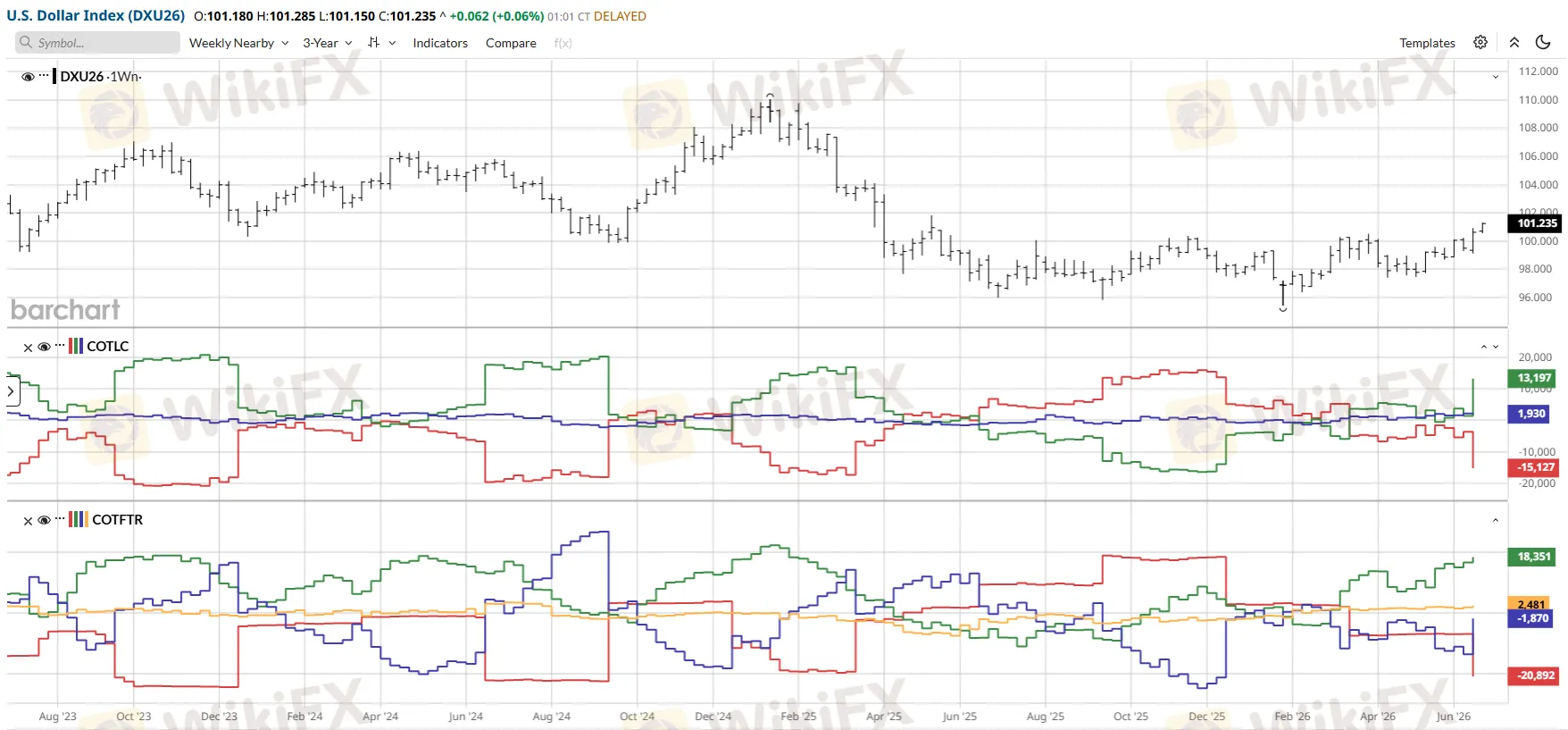

Theo phân tích tổng hợp từ dữ liệu CFTC, vị thế mua ròng USD trên tổng hợp các đồng tiền G10 tăng thêm 11,4 tỷ đô la trong tuần kết thúc ngày 16/06, mức tăng hàng tuần lớn nhất trong hơn bảy năm. Các nhà giao dịch hợp đồng tương lai đã chủ động tăng exposure trước cuộc họp FOMC, và kết quả của Warsh càng chứng minh họ đúng.

Biểu đồ báo cáo COT của USD - Nguồn: Barchart

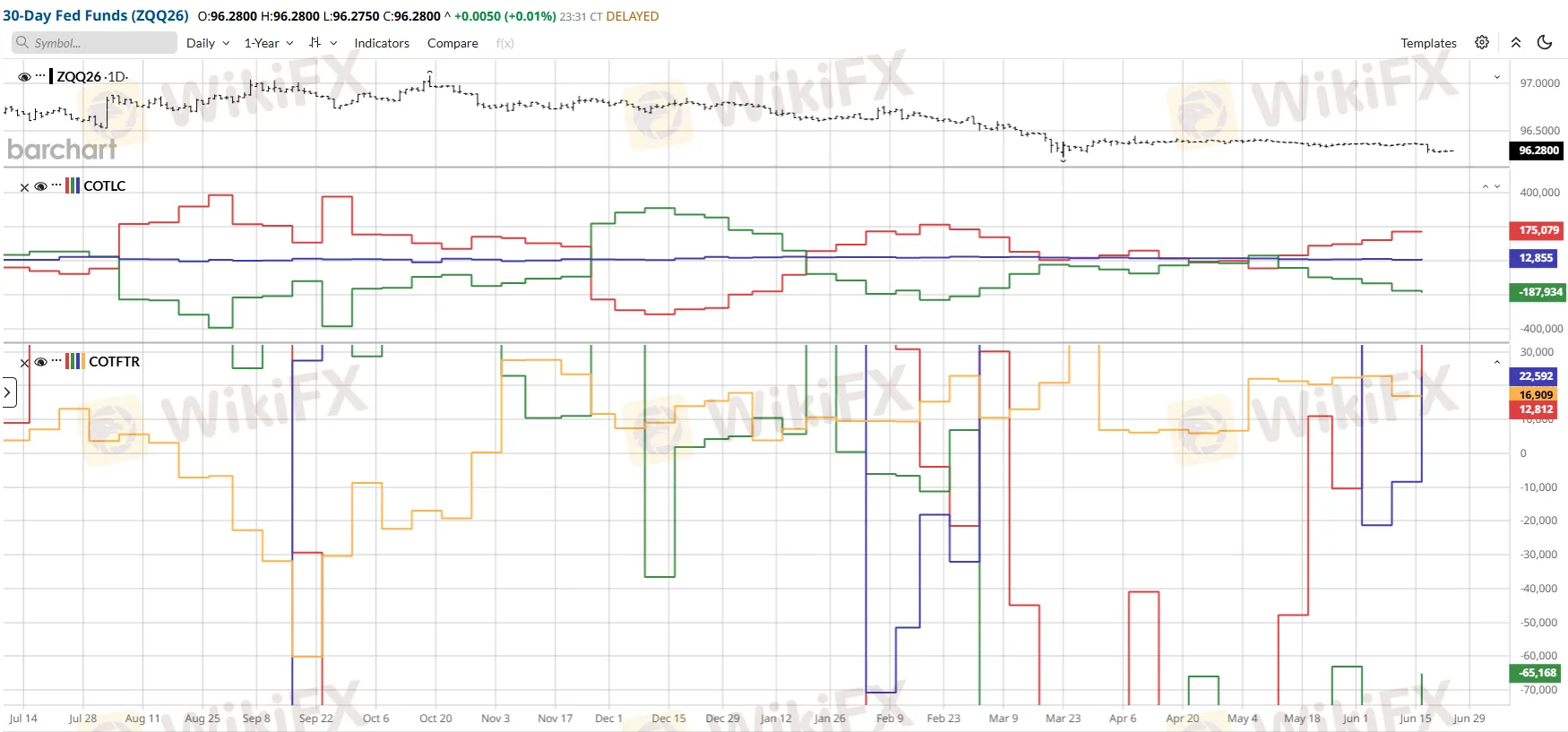

Hợp đồng lãi suất Fed Funds hiện định giá lần tăng đầu tiên ngay từ tháng 9, với khả năng lần thứ hai vào tháng 12.

Biểu đồ báo cáo COT của Hợp đồng Fed Funds - Nguồn: Barchart

EUR

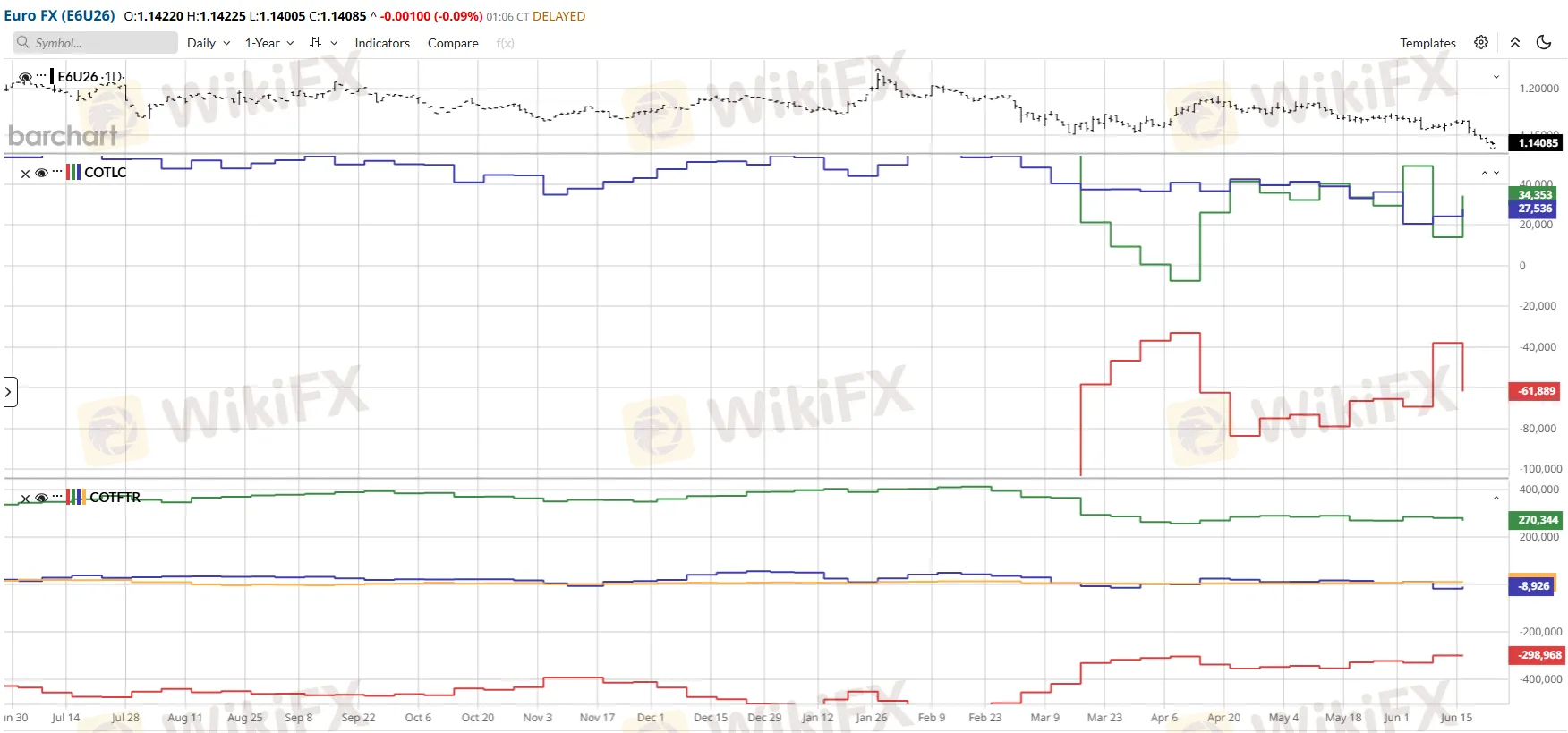

Ngày 16/06, EUR/USD đang giao dịch tại 1,1609. Tính đến ngày 24/06, cặp này đã giảm xuống 1,1367, sát mức thấp nhất trong năm. Mức giảm 242 pip trong tám ngày sau COT. Dữ liệu định vị cho thấy Asset Managers vẫn giữ vị thế mua ròng EUR khổng lồ, với +270.344 hợp đồng và open interest 894.671, nhưng tuần đó họ đã cắt giảm 2.288 hợp đồng mua và thêm 8.924 hợp đồng bán.

Biểu đồ báo cáo COT của EUR - Nguồn: Barchart, MyFxBook

Những con số này tuy khá nhỏ, nhưng hướng thay đổi là đáng kể: dòng tiền thực đang bắt đầu nghi ngờ về EUR/USD. EUR/USD hiện đứng dưới cả EMA 50 ngày (1,1624) lẫn EMA 200 ngày (1,1667), cho thấy áp lực kỹ thuật đang tăng.

Ngân hàng NBC của Canada, trong báo cáo forex tháng 6/2026 của mình, đặt mục tiêu EUR/USD cuối năm là 1,19, nhưng thừa nhận: “con đường này chủ yếu phụ thuộc vào việc USD suy yếu trong nửa sau 2026, không phải sức mạnh nội tại của đồng euro.”

JPY

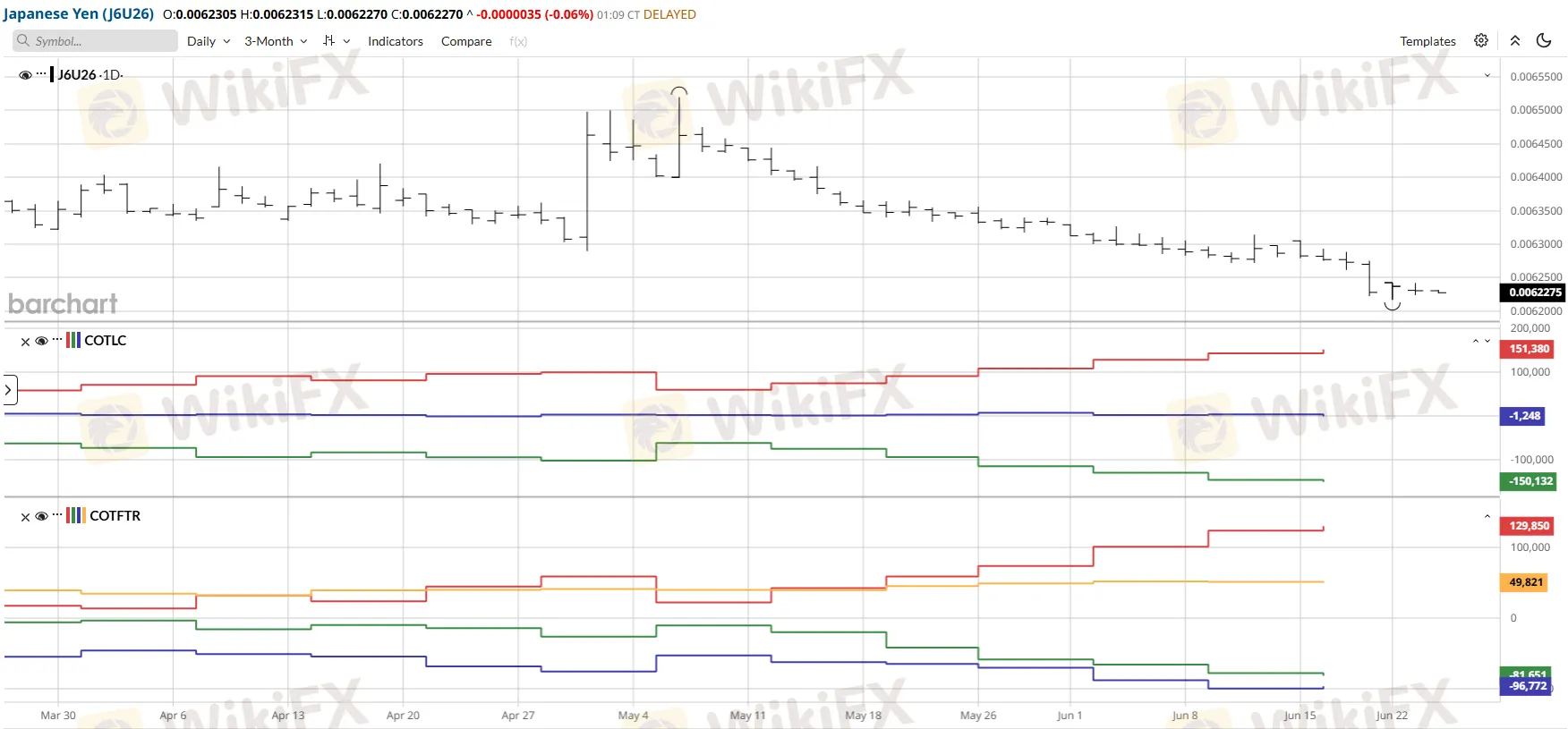

Vào ngày 16/06, USD/JPY đang giao dịch tại 160,37. Sau FOMC, cặp này tăng lên 160,62 và tiếp tục leo dốc lên 161,37 ngày 18/06, 161,56 ngày 22/06, và 161,59 ngày 24/06. Cặp này đang cách year high chưa đến 0,32 pip (161,91), trong khi vị thế bán ròng JPY từ cả Asset Managers (-81.651 hợp đồng) lẫn Leveraged Funds (-96.772 hợp đồng) tổng hợp lại gần 179.000 hợp đồng bán ròng.

Có hai lực tác động mâu thuẫn nhau tại đây: USD mạnh do Fed diều hâu đẩy JPY thấp hơn, nhưng giá dầu sụp đổ giảm áp lực lạm phát lên Nhật Bản, có thể làm yếu động lực bán JPY trong trung hạn.

Đáng lo hơn, dữ liệu từ Saxo Bank cho thấy vào tuần ngày 09/06, speculative net short JPY đã đạt 23 tháng cao nhất, ở mức 146.000 hợp đồng, tương đương khoảng 11,5 tỷ đô la. Đến tuần ngày 16/06, con số này tiếp tục tăng. Đây là đám đông một chiều, và rủi ro của đám đông một chiều là khi ai đó ra đi, mọi người đều muốn ra cùng lúc.

Biểu đồ báo cáo COT của EUR - Nguồn: Barchart, MyFxBook

Từ góc độ kỹ thuật và vĩ mô, một yếu tố then chốt cần theo dõi là việc Bộ Tài chính Nhật đang ở trạng thái sẵn sàng can thiệp nếu USD/JPY tiếp tục leo dốc. Implied volatility của USD/JPY tại mức 8,39% (phân vị thứ 31) trước FOMC, phản ánh sự chủ quan nguy hiểm tại ngưỡng 160. Nếu MoF ra tay, làn sóng short squeeze sẽ cuộn ngược về theo hướng ít ai chuẩn bị nhất.

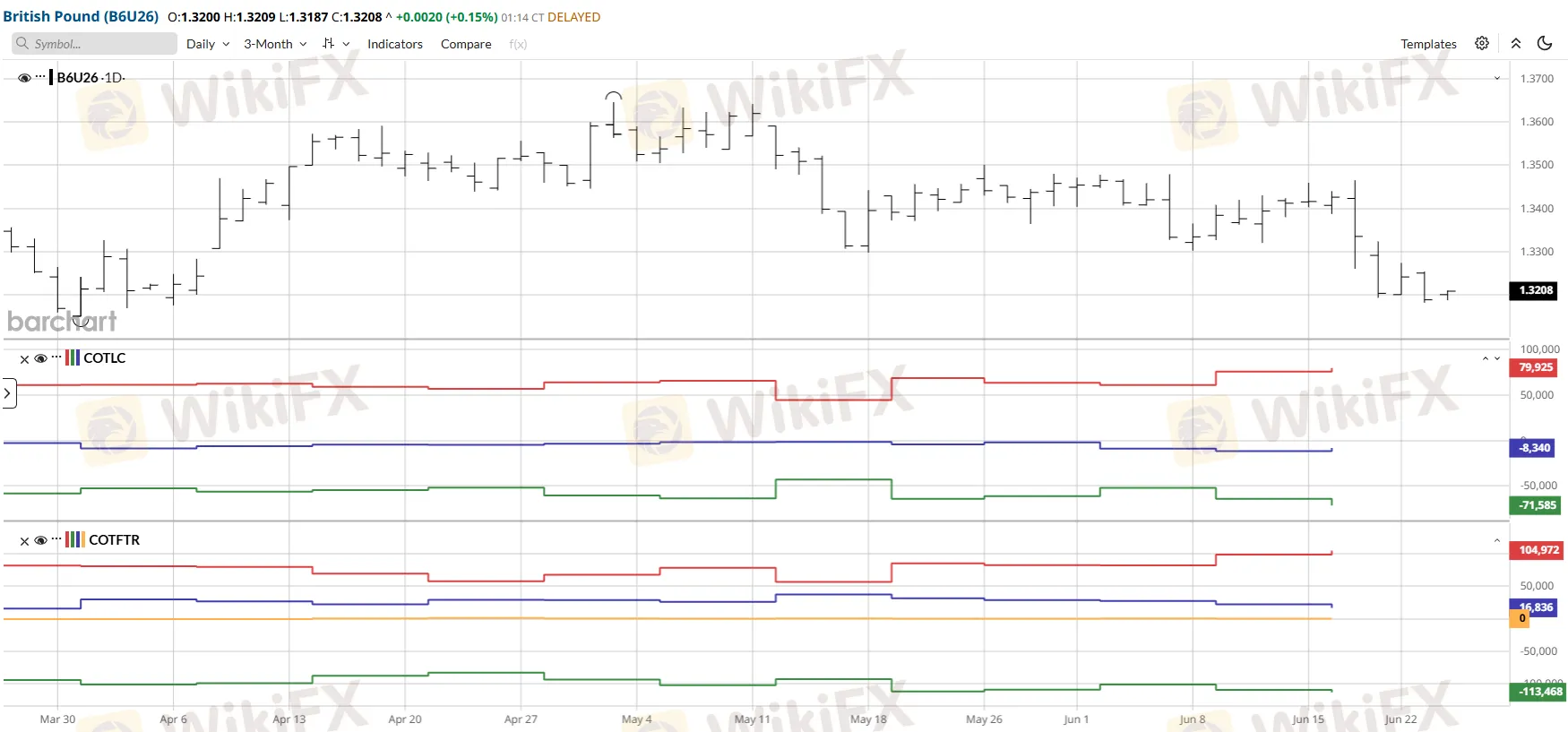

GBP

GBP/USD giao dịch ở mức 1,3195 ngày 24/06 ẩn chứa một sự bất thường đáng chú ý: Asset Managers đang bán ròng GBP lên đến -113.468 hợp đồng. Đây là mức rất lớn từ nhóm quỹ tổ chức dài hạn.

Biểu đồ báo cáo COT của GBP - Nguồn: Barchart, MyFxBook

GBP/USD đang ở dưới cả 50-day MA (1,3435) lẫn 200-day MA (1,3408), trong khi year high là 1,3869. Nhóm Leveraged Funds lại đang mua ròng GBP +16.836 hợp đồng. Sự đảo ngược này, quỹ đầu cơ ngắn hạn lạc quan hơn quỹ tổ chức dài hạn thường báo hiệu một trong hai điều: hoặc quỹ tổ chức biết điều gì đó mà quỹ đầu cơ chưa thấy, hoặc sẽ có đợt short squeeze khi dòng tiền tổ chức cuối cùng phải bước vào mua lại.

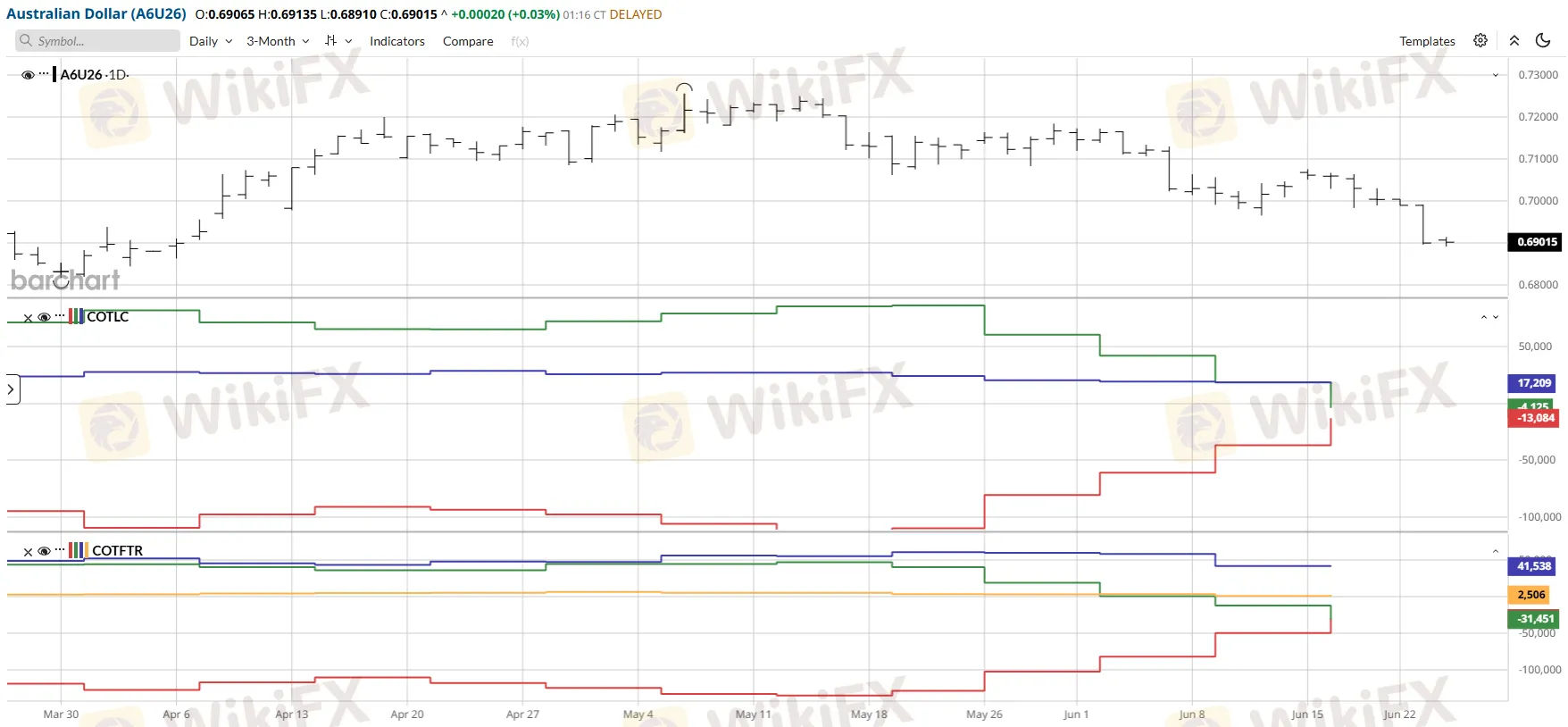

AUD

AUD/USD hiện đang giao dịch đúng tại đường EMA 200 ngày ở mức 0,6912, một vùng hỗ trợ kỹ thuật quan trọng. Open interest AUD giảm mạnh 18.632 hợp đồng trong tuần này, chủ yếu từ Dealers rút ra khỏi cả hai phía, dấu hiệu của đợt thanh lý tổng thể chứ không phải đảo chiều định hướng thuần túy. Leveraged Funds vẫn mua ròng AUD (+41.538), nhưng Asset Managers bán ròng (-31.451).

Biểu đồ báo cáo COT của AUD - Nguồn: Barchart, MyFxBook

Thị trường AUD đang bị giằng co giữa nhu cầu đồng thau đang giảm và chênh lệch lãi suất ngày càng thu hẹp giữa RBA và Fed.

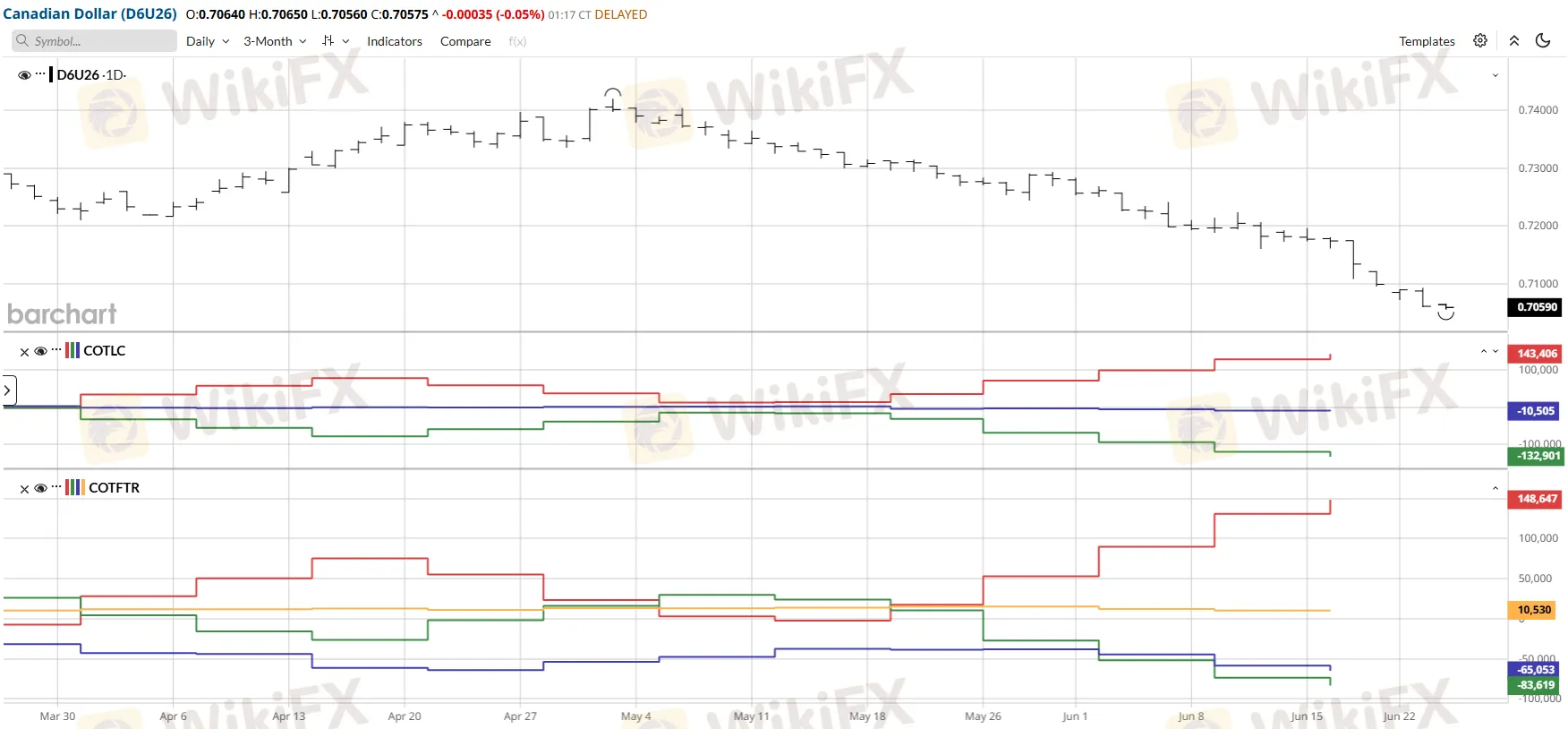

CAD

USD/CAD đang giao dịch đúng tại mức year high của nó tại 1,4217 ngày 24/06. Open interest CAD tăng vọt 108.695 hợp đồng, chủ yếu từ Dealer Spreading (+103.093), phản ánh hoạt động phòng hộ và tạo lập thị trường quy mô lớn. Nhưng cả Asset Managers (-83.619) lẫn Leveraged Funds (-65.053) đều bán ròng CAD mạnh.

Biểu đồ báo cáo COT của CAD - Nguồn: Barchart, MyFxBook

Báo cáo tháng 6/2026 của NBC Canada nhận xét: “CAD là đồng tiền dự trữ yếu nhất trong những tuần gần đây, chịu áp lực từ tăng trưởng thực yếu, chênh lệch lãi suất bất lợi Canada-Mỹ và giá vàng giảm.”

Trái phiếu Mỹ và cuộc đối đầu lịch sử

Nếu thị trường FX là bề mặt của cuộc phán xét, thì thị trường trái phiếu Mỹ là nơi cuộc phán xét thực sự diễn ra.

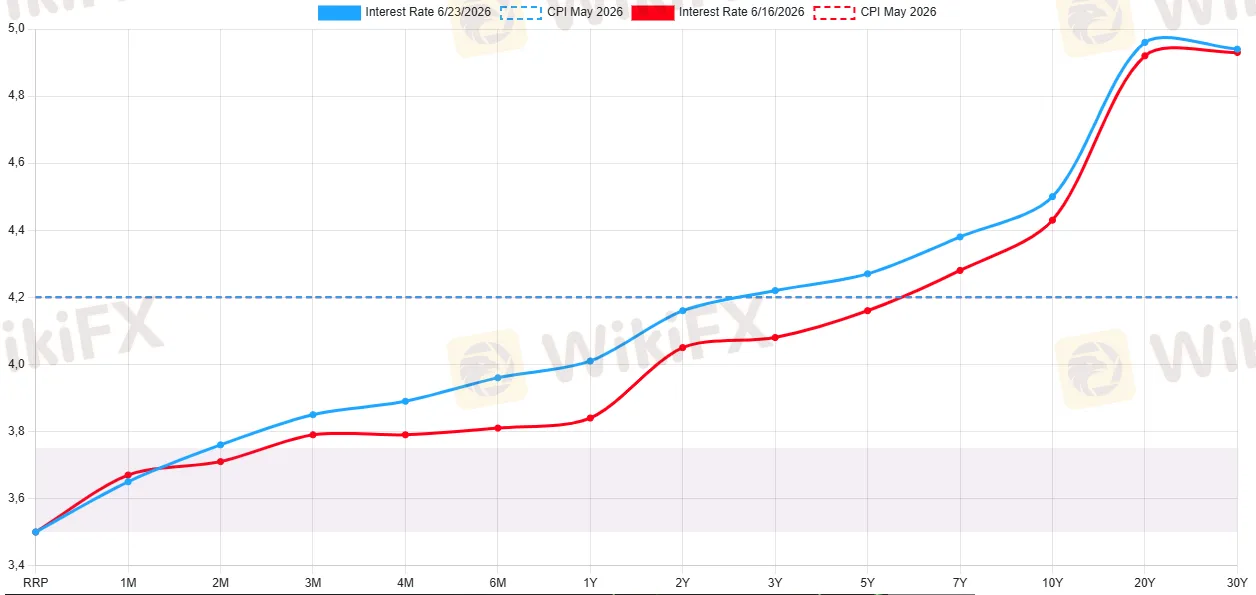

Ngày 16/06, lợi suất trái phiếu 2 năm Mỹ ở mức 4,05%, lợi suất 10 năm tại 4,43%, và 30 năm tại 4,93%. Đây là những con số quan trọng: lợi suất 2 năm tại 4,05% là mức thấp nhất kể từ đầu tháng 4 cho đến thời điểm đó, phản ánh thực tế là thị trường đang kỳ vọng FED sẽ giữ nguyên hoặc cắt giảm lãi suất. Các quỹ đầu cơ đã định vị mạnh cho kịch bản diều hâu, trong khi thị trường tổng thể chưa hoàn toàn tin vào khả năng tăng lãi suất.

Biểu đồ Treasuries Yield Curve - Nguồn: US Treasuries Yield Curve

Sau FOMC ngày 17/06, bức tranh đã thay đổi hoàn toàn: lợi suất 2 năm nhảy vọt lên 4,20%, lợi suất 10 năm tăng lên 4,49%, và đến ngày 22/06, đường cong lãi suất cho thấy 2Y ở 4,24%, 10Y ở 4,51%, 30Y ở 4,95%. Chênh lệch 2Y-10Y vẫn dương, cho thấy đường cong đã dốc lên, không phải inversion. Đây là hình thái đặc trưng của giai đoạn early tightening cycle: thị trường bắt đầu định giá lại nhưng chưa tin vào recession.

COT dữ liệu tuần 16/06 kể câu chuyện về một cuộc chiến không cân sức nhưng sòng phẳng giữa hai khối.

Về phía Asset Managers: họ nắm vị thế mua ròng +2.485.001 hợp đồng trên 10 năm, +1.824.345 hợp đồng trên 2 năm, và +1.163.081 hợp đồng trên Ultra Bond.

Về phía Leveraged Funds: họ bán ròng âm 2.082.236 hợp đồng trên 10 năm, âm 1.704.817 hợp đồng trên 2 năm, âm 938.774 hợp đồng trên Ultra Bond.

Open interest Fed Funds tăng vọt 295.869 hợp đồng trong một tuần, từ 1.799.526 lên 2.095.395, mức tăng khổng lồ phản ánh làn sóng tái định vị kỳ vọng lãi suất. SOFR 3 tháng cũng có OI tăng 331.855 hợp đồng, đạt 14.100.241.

Asset Managers mua bond vì nghĩa vụ ALM (Asset-Liability Management), họ không có lựa chọn, cần phải mua duration để khớp với nghĩa vụ dài hạn; còn Leveraged Funds bán bond vì kỳ vọng yield sẽ cao hơn.

Ed Yardeni đã viết vào ngày 16/06: “Warsh là người lạc lõng trong cuộc chơi này. Nhưng ông là Chủ tịch Fed mới, và thị trường trái phiếu đang phản ứng tiêu cực với quan điểm của ông.” Yardeni nói điều này TRƯỚC khi FOMC, coi sự diều hâu của dot plot là điều cần thiết để lấy lại tín nhiệm từ thị trường trái phiếu và Warsh đã đáp ứng kỳ vọng đó.

Bridgewater Associates, quỹ phòng hộ lớn nhất thế giới đã triển khai các hedge chiến thuật chống lại duration qua short 10-year Treasury positions. BlackRock và JPMorgan Chase cũng điều chỉnh allocation ngay trong vòng 48 giờ sau FOMC. Đây là “FOMC day move” lớn nhất trong 18 năm và tác động của nó có thể kéo dài nhiều tuần.

Vàng: Mua trước FOMC, tháo chạy sau FOMC

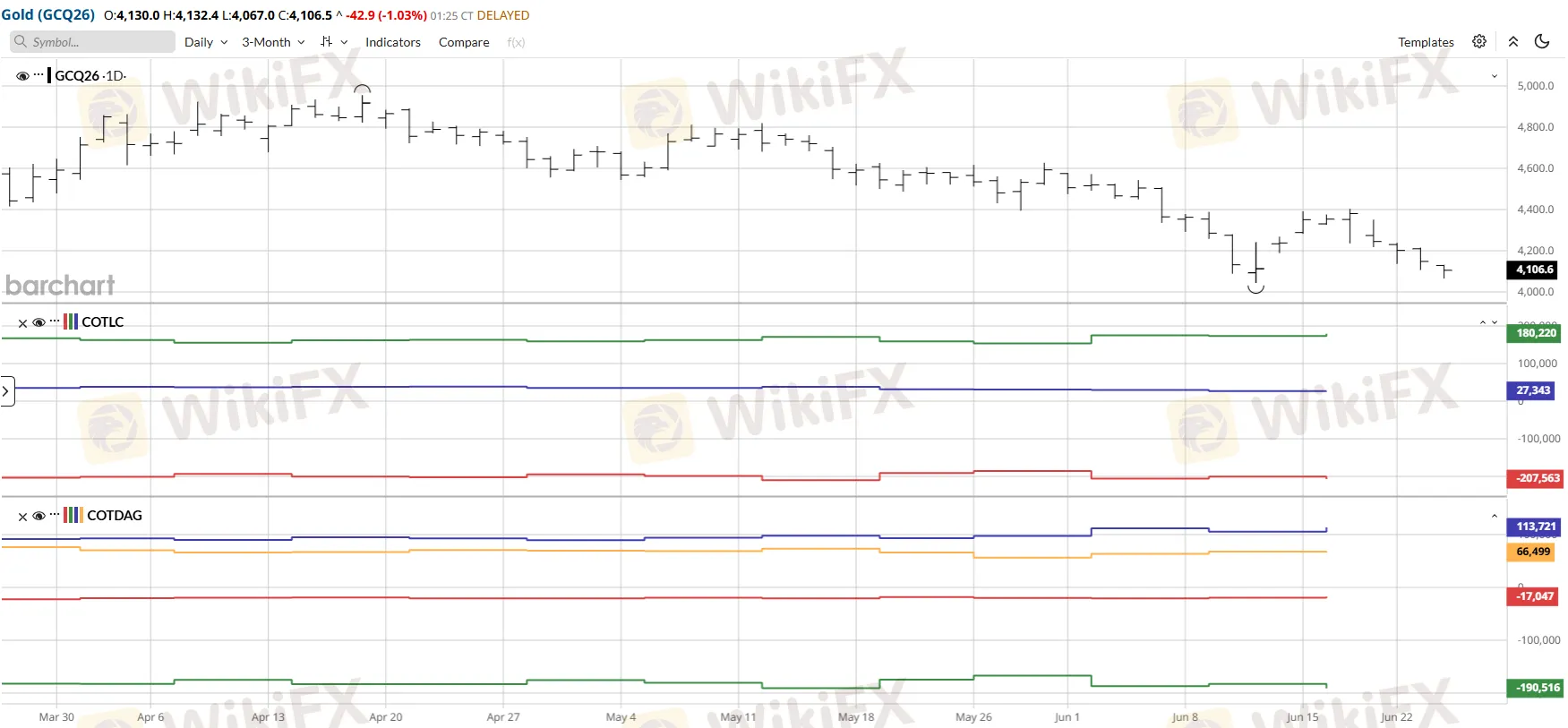

Câu chuyện vàng trong tuần COT 16/06 là một trong những ví dụ đẹp nhất về sự phân kỳ giữa định vị ngắn hạn và yếu tố cơ bản dài hạn.

Vào ngày 16/06, vàng đang giao dịch tại khoảng 4.379 USD/ounce, sau khi mở đầu tuần bằng một cú tăng có khoảng cách (bullish gap). Managed Money đã TĂNG vị thế mua ròng lên 113.721 hợp đồng, từ 103.700 hợp đồng của tuần trước, tức thêm khoảng 10.000 hợp đồng mua mới trong tuần đó. Điều này có nghĩa là các quỹ đầu cơ đang tích cực mua vàng ngay trước khi FOMC diễn ra.

Biểu đồ báo cáo COT của Vàng - Nguồn: Barchart, MyFxBook

Sau khi Warsh phát biểu tại họp báo ngày 17/06, vàng lao dốc từ vùng 4.379 USD xuống 4.219 USD ngay trong phiên. Theo FXStreet, “vàng mở đầu tuần bằng bullish gap và tăng mạnh trong nửa đầu tuần, nhưng Fed diều hâu phá hỏng cuộc vui.”

Ngày 18/06, ngày biên bản ghi nhớ Mỹ-Iran được ký, vàng ở mức 4.238 USD, giảm 2,4% so với đỉnh. Đến ngày 23/06, vàng đã về 4.109 USD, dưới cả EMA 200 ngày mức 4.334 USD.

Nhưng đây là điểm mấu chốt: vàng trụ được trên ngưỡng 4.000 USD trong suốt cú giảm này, dù phải chịu ba lực đánh đồng thời: Fed diều hâu, USD mạnh, và Hormuz deal.

Goldman Sachs cắt giảm mục tiêu vàng từ 5.400 USD xuống 4.900 USD ngày 20/06, với lý do: “ETF vàng tuần Asian đầu tiên chảy ròng kể từ tháng 8/2025, và loại bỏ hoàn toàn kỳ vọng cắt giảm lãi suất trong 2026 khỏi dự báo.” Tuy nhiên Goldman Sachs vẫn giữ mục tiêu dài hạn dương, vì “các tổ chức từng đẩy vàng cao hơn, tức ngân hàng trung ương và nhà đầu tư dài hạn, không phải là bên đang bán.”

Theo World Gold Council, các ngân hàng trung ương mua ròng 244 tấn vàng trong Q1/2026, sau đó thêm 17 tấn trong tháng 4. Trong đó, Trung Quốc tăng dự trữ vàng trong 18 tháng liên tiếp, đạt 2.322 tấn tính đến tháng 5/2026.

Đây là lực cầu cấu trúc, không bị ảnh hưởng bởi FOMC hay Hormuz MOU trong ngắn hạn. Một cuộc khảo sát của WGC ghi nhận 45% ngân hàng trung ương toàn cầu lên kế hoạch tăng dự trữ vàng trong 12 tháng tới. Đây là phần bù địa chính trị và de-dollarization, hai yếu tố mà một phiên Fed diều hâu không thể xóa bỏ.

Từ góc độ kỹ thuật, level quan trọng nhất cần theo dõi là EMA 200 ngày tại 4.334 USD. Vàng hiện ở dưới ngưỡng này, cộng với RSI trong vùng 30-35, thấp nhưng chưa chạm ngưỡng oversold. Sự hội tụ giữa yếu tố kỹ thuật và yếu tố cơ bản tạo ra áp lực tiếp tục thử thách ngưỡng 4.000-4.100 USD.

Dầu thô: Cú sụp đổ ngoạn mục và nghịch lý của một thị trường oversold

Không lớp tài sản nào kể câu chuyện tuần 16/06 rõ bằng dầu thô.

Từ ngày 01/06 đến ngày 18/06, thị trường dầu mất 26,5% trong 17 ngày. Đây không phải cú sụp đổ từ bong bóng đầu cơ, mà là sự đổ vỡ của một “war premium” đã được tích lũy suốt 3,5 tháng kể từ khi xung đột Mỹ-Iran-Israel nổ ra ngày 28/02/2026 và eo biển Hormuz đóng cửa.

Biểu đồ báo cáo COT của Dầu thô - Nguồn: Barchart, MyFxBook

Một chuỗi sự kiện quan trọng đã xảy ra: Ngày 01/06, OPEC+ tăng sản lượng 188.000 thùng/ngày; Ngày 16/06, WTI rơi dưới ngưỡng 80 USD lần đầu tiên kể từ 4/3, khi tin tức đàm phán Mỹ-Iran tiếp tục xuất hiện; Ngày 18/06, Mỹ và Iran ký MOU về lộ trình mở lại eo biển Hormuz và đình chiến 60 ngày; Mỹ cấp phép 60 ngày cho Iran bán dầu ra thị trường quốc tế khiến giá WTI chạm 74,94 USD và RSI đạt 30,28.

Báo cáo tháng 6 của IEA ghi nhận dòng chảy qua Hormuz đã tăng từ mức đáy 9,6 triệu thùng/ngày trong tháng 5 lên khoảng 12 triệu thùng/ngày đầu tháng 6. Topstep ước tính còn 118 tàu chở dầu đang bị kẹt và thời gian giải phóng hoàn toàn cần 10-15 ngày.

EIA trong báo cáo tháng 6 dự báo OECD inventories sẽ giảm về chỉ còn 2,3 tỷ thùng vào tháng 12/2026, mức thấp nhất kể từ năm 2003, và tồn kho tính theo ngày sử dụng sẽ về mức thấp nhất từng ghi nhận là 50 ngày.

Đây là nơi xuất hiện một nghịch lý phân tích quan trọng: RSI 30 trong dầu thô thường là tín hiệu để xem xét mua vào về mặt kỹ thuật. Nhưng yếu tố cơ bản cung cầu cho thấy nguồn cung có thể tăng mạnh trong 4-8 tuần tới khi Hormuz mở cửa hoàn toàn.

Vậy giá dầu có thể tiếp tục giảm dù đã oversold, và điều này tạo ra một “oversold trap” đặc biệt nguy hiểm, khi tín hiệu kỹ thuật và tín hiệu cơ bản trỏ về hai hướng đối nghịch.

Quan trọng hơn là hệ quả vĩ mô: nếu WTI tiếp tục về vùng 65-70 USD trong 4-6 tuần tới, áp lực lạm phát tại Mỹ sẽ giảm đáng kể vì thành phần năng lượng trong CPI sẽ chuyển từ tăng sang giảm.

Điều đó trực tiếp thách thức cơ sở lý luận để Fed tăng lãi suất, và là lực kéo ngược chiều với narrative diều hâu của Warsh, và cũng là lý do tại sao thị trường SOFR vẫn chưa hoàn toàn bị thuyết phục.

Chứng khoán: Khi Iran Deal đánh bại cả FOMC

Kết quả chứng khoán tuần 16-18/06 là một bài kiểm tra thú vị về lý thuyết kỳ vọng thị trường.

Ngay lúc Fed công bố dot plot và S&P 500 lao xuống 1,21% xuống 7.420 điểm, tin về Hormuz MOU đã giúp thị trường phục hồi nhanh. Đến ngày 18/06, S&P 500 đã leo lên 7.567 điểm, hơn 1,97% so với mức đáy sau FOMC. Topstep ghi nhận S&P 500 (ESU26) đang gần 52-week high tại 7.693,75, trong khi Nasdaq phục hồi trên lý do Intel tăng và kỳ vọng Iran deal kéo giảm chi phí năng lượng cho ngành sản xuất công nghệ.

Dữ liệu COT giải thích tại sao thị trường có thể phục hồi nhanh như vậy: vào ngày 16/06, open interest S&P 500 tổng hợp đã tăng 382.877 hợp đồng, MSCI EM tăng 246.761 hợp đồng, Russell 2000 tăng 95.852, MSCI EAFE tăng 99.919.

Đây là làn sóng phòng hộ và positioning trước FOMC, tức Dealers và Asset Managers đã chuẩn bị trước cho biến động. Khi tin thỏa thuận hòa bình đến, lực mua có sẵn từ dòng tiền phòng hộ “bị trả lại” vào thị trường tạo ra cú phục hồi nhanh.

Vị thế Asset Managers mua ròng S&P 500 gần +984.000 hợp đồng và mua ròng MSCI EM +453.000 hợp đồng phản ánh quan điểm dài hạn: Iran deal -> cung dầu tăng -> lạm phát giảm -> áp lực tăng lãi suất giảm -> bội số định giá (múltiples) cổ phiếu có thể trụ vững.

Trong khi đó, Leveraged Funds bán ròng S&P 500 (-516.000 hợp đồng) và đang đặt cược thị trường sẽ điều chỉnh sâu hơn.

Cuộc chiến giữa hai khối đang định hình thị trường tháng tới: quỹ tổ chức dài hạn tin vào Iran deal và kịch bản goldilocks (lạm phát giảm, tăng trưởng ổn), còn quỹ đầu cơ ngắn hạn sợ Fed diều hâu và kỳ vọng cú sell-off tiếp theo.

Bitcoin và Crypto: Tín hiệu phân kỳ thú vị

Bitcoin đóng cửa ngày 16/06 tại 64.445 USD. Sau FOMC ngày 17/06, BTC rơi xuống 62.888 USD, tức giảm 2,4% trong một ngày. Đến ngày 24/06, BTC đang giao dịch tại 62.820 USD, với khối lượng giao dịch 24 giờ là 3.018 BTC, một mức hoạt động bình thường. Còn ETH hiện tại đang ở mức 1.672 USD.

Điều thú vị hơn là câu chuyện trong các hợp đồng crypto perpetuals được CFTC giám sát tại Coinbase Derivatives. Với gần như tất cả các altcoin được theo dõi, bao gồm: Chainlink, Avalanche, Polkadot, Litecoin, Shib, SUI, Hedera, và Stellar, thì Leveraged Funds đều đứng ở phía bán ròng, trong khi “Other Reportables” (chủ yếu là nhà đầu tư cá nhân) chiếm tỷ trọng lớn ở phía mua.

Đây là cấu trúc định vị trái chiều truyền thống: smart money bán, retail mua. Trong một môi trường lãi suất có thể tăng và dollar mạnh, đây là câu chuyện cẩn trọng cho altcoin ngắn hạn.

Bốn yếu tố định hình giai đoạn tiếp theo

Từ tổng hợp dữ liệu COT tuần 16/06 kết hợp với dữ liệu thị trường thực, có bốn mạch câu chuyện cần theo dõi:

Mạch thứ nhất: Dầu rẻ có thể cứu Warsh khỏi chính mình không?

Nếu WTI về 65-70 USD trong tháng tới, CPI tháng 7-8 có thể giảm đáng kể, làm yếu cơ sở để tăng lãi suất tháng 9. Thị trường sẽ phải định giá lại toàn bộ dot plot đã đưa ra ngày 17/06. Đây là cú “kéo ngược” tiềm tàng lớn nhất hiện nay.

Mạch thứ hai: JPY là “fuse” của hệ thống.

Với 179.000 hợp đồng bán ròng, USD/JPY tại 161,59, và Fed diều hâu hơn dự kiến, carry trade JPY đang ở trạng thái mở rộng tối đa. Một tín hiệu can thiệp của MoF hoặc một dấu hiệu nào đó từ BOJ có thể châm ngòi một đợt unwind nhanh và dữ dội, kéo theo đồng loạt: mua JPY, bán USD, giảm S&P, giảm EM. Đây là rủi ro systemic tail cần theo dõi trong vài tuần tới.

Mạch thứ ba: Vàng và “cuộc chiến giữa hai premium.”

Premium địa chính trị đang giảm, nhưng premium tài chính vẫn còn đó. Khi nào hai lực này đạt trạng thái cân bằng mới, vàng sẽ có một định giá ổn định hơn. Cho đến lúc đó, biên độ dao động rộng tiếp tục là kịch bản cơ sở.

Mạch thứ tư: Cuộc chiến bond vigilante chưa kết thúc.

Leveraged Funds bán ròng gần 2,1 triệu hợp đồng Treasuries 10 năm là con số lịch sử. Nhưng nếu dầu giảm và lạm phát hạ nhiệt, những short positions đó sẽ phải được đóng lại (cover), tức mua trái phiếu trở lại và đẩy yield thấp hơn. Tháng 8-9/2026 sẽ là thời điểm then chốt để xem liệu Fed thực sự có hike hay chỉ đang “jawboning.”

Thị trường đang chọn ai?

Dữ liệu COT tuần 16/06 cho thấy thị trường, tính đến thời điểm đó, đã đặt cược lớn vào USD và lãi suất cao hơn, nhưng vẫn dè chừng với kịch bản Iran deal làm đảo lộn tất cả. Đây không phải sự phân kỳ logic, mà là trạng thái của một thị trường đang “hedging two tails” cùng lúc.

Định vị mua USD lớn nhất 7 năm là câu trả lời cho Warsh. Mua MSCI EM với OI tăng 247.000 hợp đồng là câu trả lời cho Iran deal. Bán short trái phiếu 10Y ở quy mô 2,1 triệu hợp đồng là câu trả lời cho bond vigilante. Giữ vàng trên 4.000 USD là câu trả lời cho rủi ro cơ cấu dài hạn mà không một sự kiện đơn lẻ nào có thể xóa bỏ.

Thị trường không chọn ai. Thị trường đang trả lời cả hai cùng một lúc, và đó chính xác là điều khiến giai đoạn tiếp theo trở nên phức tạp và thú vị hơn bao giờ hết.

Để theo dõi uy tín và năng lực của các sàn môi giới mà bạn đang hoặc dự định giao dịch trong môi trường biến động như hiện tại, WikiFX cung cấp cơ sở dữ liệu độc lập với hơn 50.000 sàn môi giới forex toàn cầu, là công cụ tra cứu hữu ích cho mọi nhà giao dịch.

Câu hỏi thường gặp (FAQ)

Tại sao lợi suất trái phiếu 2 năm lại quan trọng như vậy trong phân tích dòng tiền?

Lợi suất 2 năm phản ánh kỳ vọng thị trường về chính sách lãi suất Fed trong 24 tháng tới. Khi nó nhảy 16bps chỉ trong một ngày (mức kỷ lục kể từ tháng 3/2008), đó là tín hiệu thị trường đang tái định giá toàn diện và khẩn cấp kỳ vọng về Fed, không phải điều chỉnh thông thường. Dữ liệu FMP xác nhận lợi suất 2 năm từ 4,05% ngày 16/06 tăng lên 4,20% ngày 17/06 và 4,24% ngày 22/06.

Vì sao Open Interest tăng vọt trong các hợp đồng chứng khoán lại được đọc là tín hiệu phòng hộ chứ không phải tín hiệu tăng mạnh?

Khi OI tăng lớn trước một sự kiện rủi ro lớn như FOMC, phần lớn là Dealers (ngân hàng lớn, nhà tạo lập thị trường) đang tạo ra các hợp đồng mới để phòng hộ danh mục khách hàng và để hedging nghĩa vụ của chính họ, không phải để đầu cơ định hướng. Dữ liệu COT xác nhận: Asset Managers mua ròng nhưng Leveraged Funds bán ròng, tức phần tăng OI không đơn hướng mà là cả hai phía đều mở rộng đồng thời.

Tại sao vàng lại giảm khi lạm phát cao?

Vàng không phản ứng với lạm phát tuyệt đối mà với lợi suất thực (real yield = nominal yield - inflation expectation). Khi Fed tăng lãi suất danh nghĩa nhanh hơn tốc độ tăng kỳ vọng lạm phát, lợi suất thực tăng, làm chi phí cơ hội giữ vàng (vốn không sinh lãi) cao hơn. Sau FOMC, lợi suất 10Y thực tế tăng và USD mạnh, cả hai đều là lực giảm giá vàng ngắn hạn.

USD/JPY tăng lên 162 thì điều gì có thể xảy ra?

Tại vùng 162+, nguy cơ can thiệp ngôn ngữ hoặc thực tế từ Bộ Tài chính Nhật (MoF) tăng cao đáng kể. Lịch sử 2022 và 2024 cho thấy MoF sẵn sàng sử dụng dự trữ ngoại hối để ghìm tỷ giá. Với 179.000 hợp đồng bán ròng JPY đang tồn đọng và vị thế một chiều, ngay cả một cú “rate check” (kiểm tra tỷ giá) từ BOJ cũng có thể kích hoạt short squeeze mạnh và kéo USD/JPY về 156-158 trong vài phiên.

Iran deal có hoàn toàn xóa bỏ rủi ro địa chính trị không?

Không. MOU ký ngày 18/06 là thỏa thuận khung 60 ngày, không phải hòa bình cuối cùng. Còn 118 tàu chở dầu bị mắc kẹt và cần 10-15 ngày để giải phóng. Mìn cần được tháo gỡ khỏi các tuyến vận chuyển chính. Theo IEA, nguồn cung từ vùng Vịnh sẽ chỉ hồi phục dần về mức bình thường vào đầu năm 2027. Thị trường đang định giá trước kịch bản tốt nhất, trong khi rủi ro phá vỡ đàm phán vẫn là một đuôi phân phối không nhỏ.

Nguồn tham khảo

- CFTC Commitments of Traders - Financial Traders Futures Only, 16/06/2026

- CFTC Commitments of Traders - Other (Metals), 16/06/2026

- Topstep Weekly Market Kickoff - Week 26: Warsh Rewrites the Playbook While Hormuz Reopens.

- Forex.com - US Dollar Bulls Charged Into FOMC, Yen Shorts Intensified COT Report.

- CNBC - Dow closes 500 points lower as Warsh's first Fed meeting sets off surge in bond yields.

- Fortune - Kevin Warsh showed that he's decisively not Trump's 'sock puppet'-and markets didn't like it.

- Fox Business - Fed leaves interest rates unchanged as Warsh era begins.

- CNBC - 2-year Treasury yield moves higher after spiking on hawkish Warsh Fed.

- Business Pro / Yardeni Research - The Fed will have to raise interest rates in July to appease 'bond vigilantes'.

- Kiplinger - June Fed Meeting: Updates and Commentary (2026).

- IEA Oil Market Report - June 2026.

- EIA Short-Term Energy Outlook.

- OPEC Monthly Oil Market Report - June 2026.

- Ole Hansen / Saxo Bank (Substack) - COT Update: Dollar longs surge as commodity liquidation reaches decade high.

- The Rogue Quant (Substack) - Everything Sold At Once (CoT Update 06-12).

- J.P. Morgan Global Research - Currency Volatility: Dollar Strength, Euro Weakness?.

- Goldman Sachs Global Research - Gold year-end target revision (June 20, 2026).

- World Gold Council - Gold Demand Trends Q1 2026 (2026).

- NBC Bank - Forex Economics and Strategy June 2026.

- FXStreet - Gold (XAU/USD) Analysis and Weekly Forecast (June 2026).

- TradingView - XAU/USD Chart and Price (June 2026).