Lời nói đầu:Phân tích chuyên sâu báo cáo COT CFTC tuần 26/5/2026: USD tăng $5,9 tỷ lên $15 tỷ net-long; Nhật Bản chi kỷ lục $73,6 tỷ can thiệp nhưng phe short yên vẫn tích lũy thêm 22.424 hợp đồng; Canada suy thoái kỹ thuật với GDP quý 1 âm 0,1%; AUD điều chỉnh sau khi RBA tăng lên 4,1%; cùng phân tích đa tầng tài sản về rủi ro unwind carry trade yên trị giá hàng chục nghìn tỷ đô-la trước sự kiện BOJ ngày 16/6.

Hàng chục nghìn hợp đồng short yên mới được kích hoạt ngay sau đợt can thiệp kỷ lục 73,6 tỷ USD từ Tokyo. Động thái nghịch lý này phản ánh điều gì về trạng thái thực sự của thị trường ngoại hối toàn cầu hiện tại?

Đây không phải là một câu hỏi tu từ. Đó là thực tế mà bất kỳ ai theo dõi báo cáo Commitment of Traders (COT) do Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC) công bố hàng tuần đều phải tự hỏi - đặc biệt là với phiên bản mới nhất tính đến ngày 26/5/2026. Khi một chính phủ tung ra khoản tiền lớn nhất lịch sử ngoại hối để bảo vệ đồng nội tệ, nhưng thị trường lại đáp trả bằng cách gia tăng vị thế bán, câu chuyện đã vượt xa quy luật thông thường. Nó hé lộ một sự thật sâu sắc hơn về bản chất của chênh lệch lãi suất, logic vận hành của dòng tiền tổ chức, và ranh giới mỏng manh giữa kiểm soát tiền tệ với sức mạnh thị trường.

Báo cáo COT tuần này là một bức tranh đa tầng lột tả tâm lý và dòng vốn của các định chế tài chính lớn nhất hành tinh. Tại đó, đồng USD tiếp tục hút mạnh dòng tiền tổ chức chất lượng cao; đồng yên hứng chịu áp lực bán đồng thuận từ cả Real Money lẫn Leveraged Funds cùng một lúc; trong khi dollar Canada đang lún sâu vào vũng lầy của một cuộc suy thoái kỹ thuật - điều mà các ông lớn tài chính đã sớm “đánh hơi” được.

Để giải mã toàn diện cục diện này, chúng ta cần bóc tách bức tranh ở cả lăng kính vi mô từng đồng tiền, lẫn tầm nhìn vĩ mô về mối liên kết giữa chính sách tiền tệ toàn cầu, carry trade và rủi ro hệ thống.

Mục lục

Mục lụcĐọc dữ liệu COT tuần 26/05/2026

Trước khi đi sâu vào từng đồng tiền, cần làm rõ một nguyên tắc cốt lõi trong phương pháp phân tích COT. Báo cáo TFF của CFTC chia thị trường thành bốn nhóm cấu phần. Trong đó, hai nhóm có giá trị dự báo cao nhất là Asset Managers (đại diện cho dòng tiền “Real Money” từ các quỹ hưu trí, quỹ tài sản lớn và công ty bảo hiểm với tầm nhìn dài hạn tính bằng tháng đến năm) và Leveraged Funds (đại diện cho các hedge fund và nhà đầu cơ đòn bẩy cao, linh hoạt trong ngắn hạn và phản ứng nhạy bén với thông tin).

Sự phân tách này mang ý nghĩa chiến lược: khi cả hai nhóm cùng đồng thuận về một hướng, đó là tín hiệu cộng hưởng mạnh mẽ, thường kích hoạt một xu hướng bền vững. Ngược lại, khi dòng tiền của họ phân kỳ, đó có thể là điềm báo cho một sự đổ vỡ sắp diễn ra hoặc một cơ hội tiềm năng mà thị trường chưa đạt được sự đồng thuận. Đó chính xác là kịch bản đang thành hình ở một vài đồng tiền trong tuần 26/5, điển hình là bảng Anh, mà chúng ta sẽ bóc tách ở phần sau.

Nhìn một cách tổng quan, cục diện định vị dòng vốn tính đến tuần 26/5 được cô đọng qua những con số biết nói:

- USD: Tiếp tục tích lũy net-long thêm 5,9 tỷ USD, nâng tổng vị thế mua lên mức 15 tỷ USD.

- JPY: Hứng chịu áp lực bán gia tăng từ cả hai nhóm lớn với 22.424 hợp đồng short mới được kích hoạt.

- CAD: Ghi nhận tuần định vị bearish mạnh nhất trong gần hai năm, áp lực chủ yếu đến từ đợt swing 37.733 hợp đồng về phía bán của riêng nhóm Asset Managers.

- AUD: Trải qua một nhịp điều chỉnh có kiểm soát sau khi chạm vùng đỉnh 4 năm.

- EUR: Đi ngang ổn định, duy trì mức 269.890 hợp đồng net-long từ khối Asset Managers.

- NZD: Tiếp tục gánh chịu vị thế short nặng nề với tổng cộng 47.741 hợp đồng từ hai nhóm lớn.

Đây là bức tranh toàn cảnh, nơi mỗi mảnh ghép định vị đều ẩn chứa một câu chuyện vĩ mô riêng biệt đáng để chúng ta mổ xẻ.

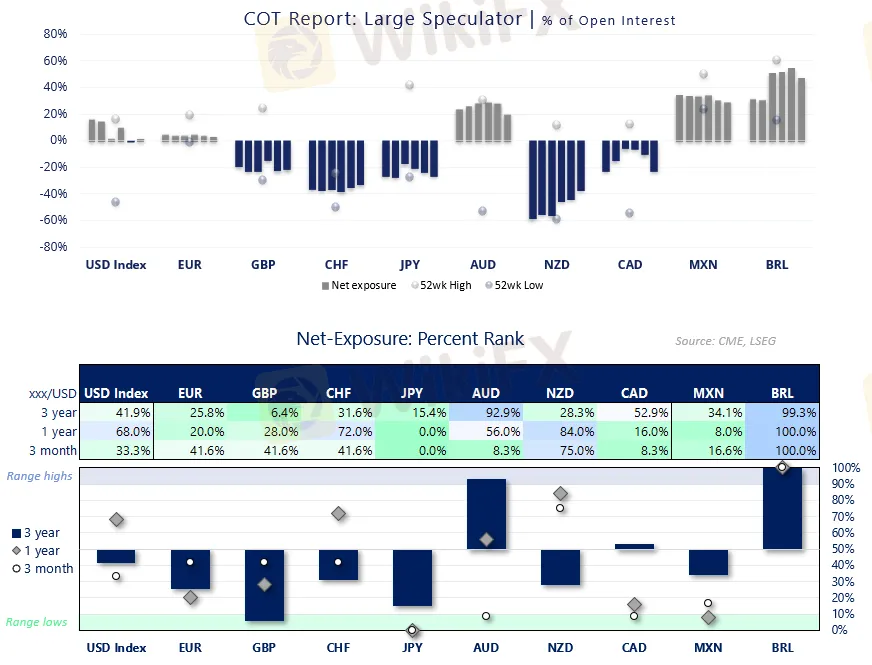

Positioning của Large Speculators kết thúc tuần 26/05 - Nguồn: Forex.com

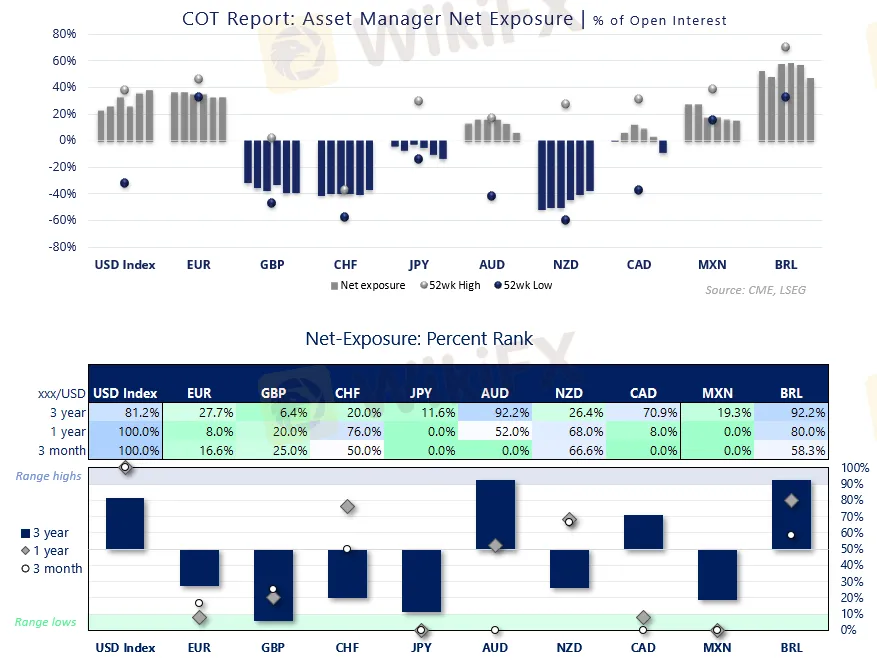

Positioning của Asset Managers kết thúc tuần 26/05 - Nguồn: Forex.com

Đô-la Mỹ: Khi lợi thế kép của lãi suất và dầu mỏ cộng hưởng

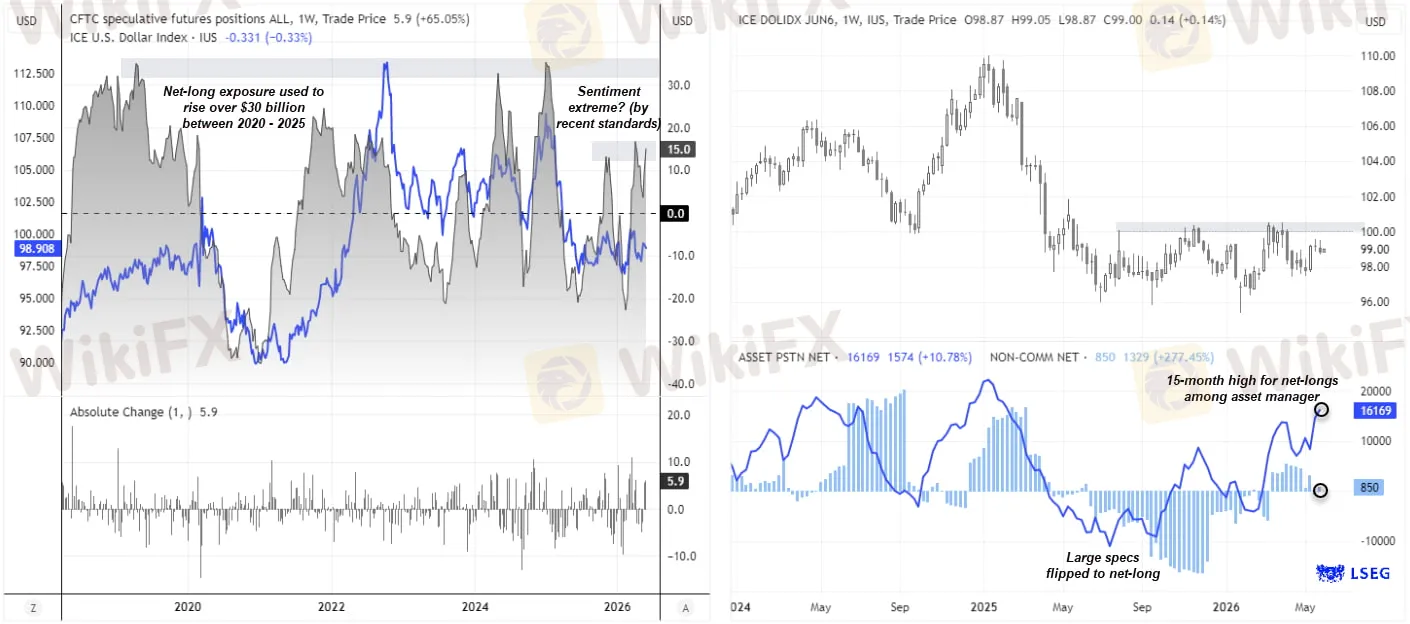

Tuần 26/5 chứng kiến Đô-la Mỹ tiếp tục tích lũy thêm 5,9 tỷ USD vị thế net-long, nâng tổng quy mô lên 15 tỷ USD. Đây là bước tăng trưởng thần tốc từ mức 9,1 tỷ USD chỉ trong hai tuần liên tiếp, đánh dấu tốc độ tích lũy nhanh nhất trong vòng bảy tuần qua.

Đáng chú ý hơn cả là chất lượng của dòng vốn này: nhóm Asset Managers đã đẩy mức net-long trên hợp đồng chỉ số DXY lên 16.200 hợp đồng - đỉnh cao nhất trong 15 tháng.

Khi dòng tiền “real money” đóng vai trò dẫn dắt xu hướng tích lũy thay vì các hedge fund, đó là tín hiệu cho thấy một sự dịch chuyển quan điểm vĩ mô có chiều sâu, hoàn toàn không phải là các vị thế trading ngắn hạn.

Nguồn: Forex.com

Tuy nhiên, cần đặt con số này vào một khung tham chiếu lịch sử để có cái nhìn khách quan: từ 2020 đến 2025, mức net-long USD thường xuyên dao động quanh 25 đến 30 tỷ USD, nghĩa là $15 tỷ hiện tại vẫn còn dưới một nửa ngưỡng “hưng phấn” lịch sử. Dư địa để thị trường tiếp tục tích lũy thêm vị thế mua USD vẫn còn rất rộng rãi.

Đằng sau con số đó là một cấu trúc macro hiếm gặp: Fed hiện đang giữ vị thế hold với lãi suất mục tiêu 3,50 - 3,75%, trong khi lạm phát PCE vẫn chạy ở mức 3,8% theo năm và core PCE đạt 3,3% - cả hai đều là các mức cao nhất trong vòng hai đến ba năm qua.

Vào ngày 22/5, Thống đốc Fed Waller đã phát biểu thẳng thắn rằng ông không loại trừ khả năng tiếp tục tăng lãi suất nếu lạm phát không hạ nhiệt, đồng thời kêu gọi loại bỏ hoàn toàn tâm lý nới lỏng (“easing bias”) ra khỏi thông điệp chính sách.

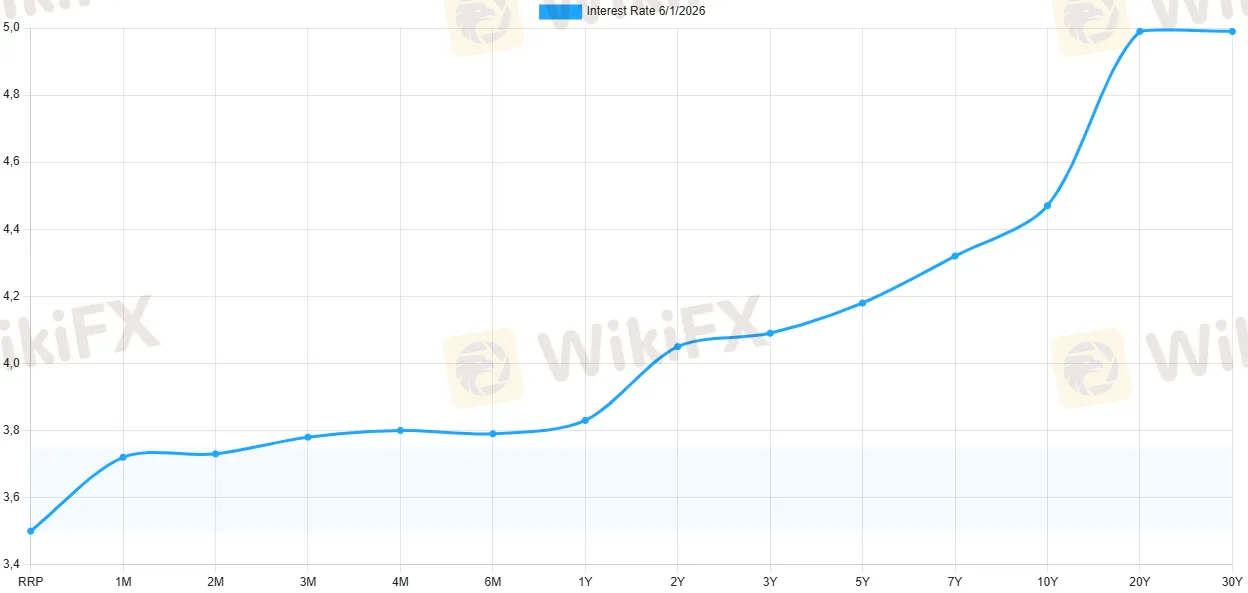

Đường cong lợi suất Mỹ phản chiếu chính xác luận điểm này: lợi suất kỳ hạn 2 năm ở mức 4,05%, kỳ hạn 10 năm ở 4,47%, và kỳ hạn 30 năm đã chạm 4,99% tính đến ngày 1/6/2026.

Nguồn: US Treasuries Yield Curve

Đây là cấu trúc “bear steepening” điển hình, minh chứng cho việc thị trường đang định giá lại rủi ro lạm phát trong dài hạn, chứ không đơn thuần là phản ứng với tăng trưởng ngắn hạn.

Lớp bệ đỡ thứ hai cho USD đến từ một yếu tố cấu trúc thường bị bỏ qua: vị thế năng lượng toàn cầu của Mỹ.

Trong bối cảnh căng thẳng địa chính trị leo thang tại Trung Đông, Mỹ là một trong số ít nền kinh tế lớn được hưởng lợi trực tiếp từ giá dầu cao nhờ vị thế là nhà xuất khẩu dầu ròng - thành quả từ cuộc cách mạng dầu đá phiến.

Đặc tính này khác biệt căn bản so với các đợt sốc dầu trong lịch sử khi Mỹ còn là nước nhập khẩu ròng. Khi giá dầu Brent đứng ở mức 94,83 USD vào ngày 1/6, áp lực lạm phát một mặt buộc Fed phải neo lãi suất ở mức cao, mặt khác dòng tiền thương mại từ xuất khẩu năng lượng liên tục chảy ngược về phía USD.

Đây chính là “lợi thế kép” độc quyền của đồng Bạc xanh mà các đồng tiền châu Âu hay Nhật Bản hoàn toàn bất lực không thể có được.

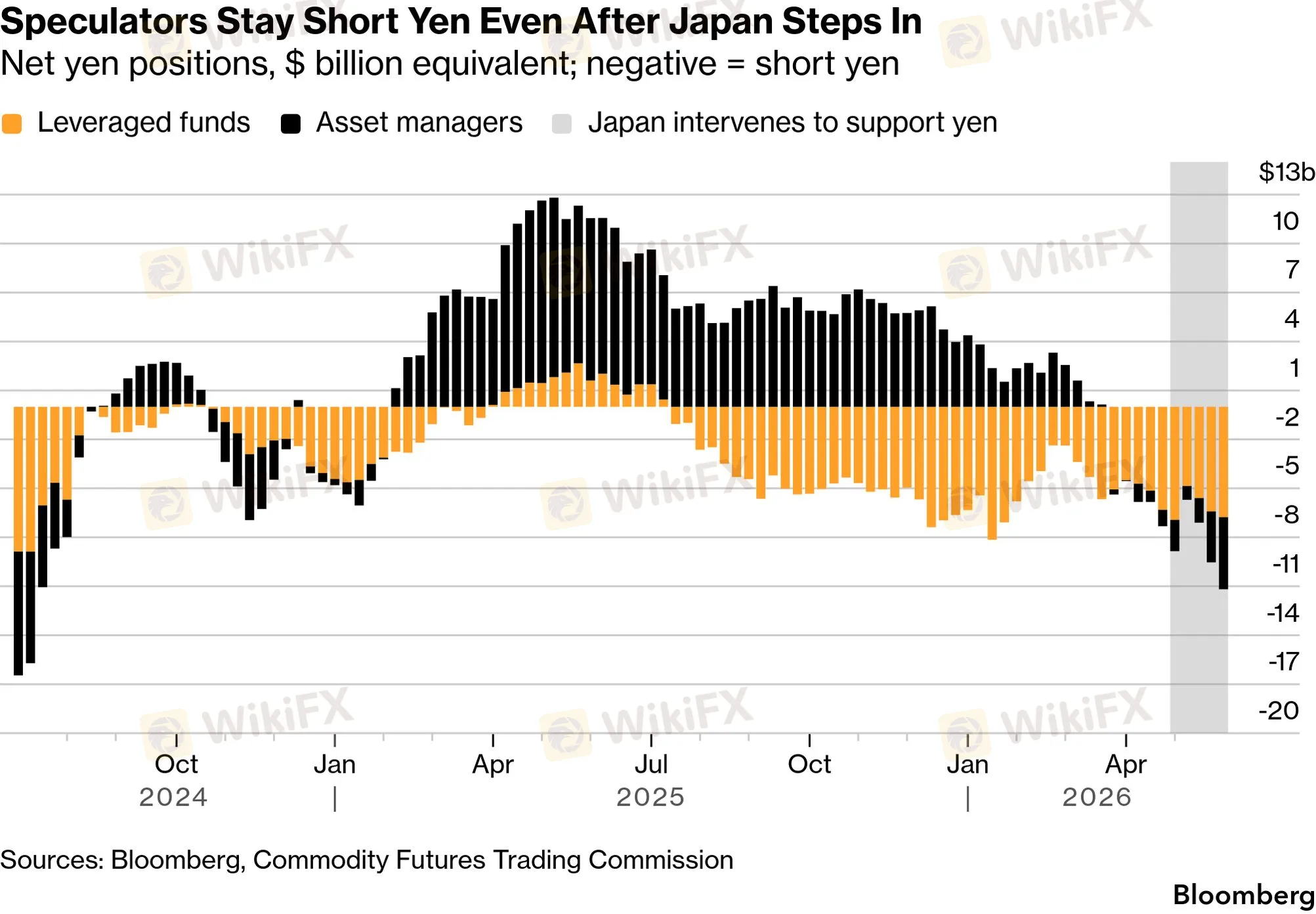

Yên Nhật: Nghịch lý của kỷ lục can thiệp và sự trơ lì của thị trường

Không một câu chuyện nào trong báo cáo COT tuần này vừa hấp dẫn, vừa đặt ra nhiều dấu hỏi lớn như cục diện của Yên Nhật (JPY).

Xét theo logic thông thường, khi một chính phủ chấp nhận chi ra khoảng 73,6 tỷ USD chỉ trong vòng một tháng để can thiệp tỷ giá, thị trường lẽ ra phải chuyển sang trạng thái dè dặt. Nhưng dữ liệu COT lại phơi bày một thực tế hoàn toàn trái ngược.

Tính đến tuần kết thúc ngày 26/5, vị thế dịch chuyển của các dòng vốn lớn diễn ra như sau:

- Asset Managers kích hoạt thêm 16.861 hợp đồng net-short, đẩy tổng vị thế bán khống của nhóm này lên mức 58.747 hợp đồng.

- Leveraged Funds bổ sung 5.563 hợp đồng short, nâng tổng quy mô lên 70.508 hợp đồng.

- Toàn thị trường kỳ hạn: Đang gánh khối lượng vị thế khổng lồ với 129.255 hợp đồng net-short JPY.

Con số này không chỉ gây sốc về mặt quy mô tuyệt đối, mà còn đáng ngại về mặt bản chất: cả “real money” lẫn “smart money” đang đồng thuận đứng về một phe để bán Yên Nhật.

Nguồn: Forex.com

Đây là điểm khác biệt cốt lõi so với các làn sóng bán tháo trước đây. Khi áp lực bán chỉ do các Leveraged Funds (khối quỹ đòn bẩy) dẫn dắt, dòng vốn đó mang đậm tính đầu cơ ngắn hạn và rất dễ đảo chiều.

Nhưng một khi các Asset Managers - những định chế quản lý hàng nghìn tỷ USD với các mandate đầu tư dài hạn - cũng đồng thuận bán JPY, điều đó khẳng định luận điểm “Yên yếu” đã được tích hợp sâu vào các mô hình phân bổ tài sản chiến lược, thay vì chỉ là một lệnh trading lướt sóng.

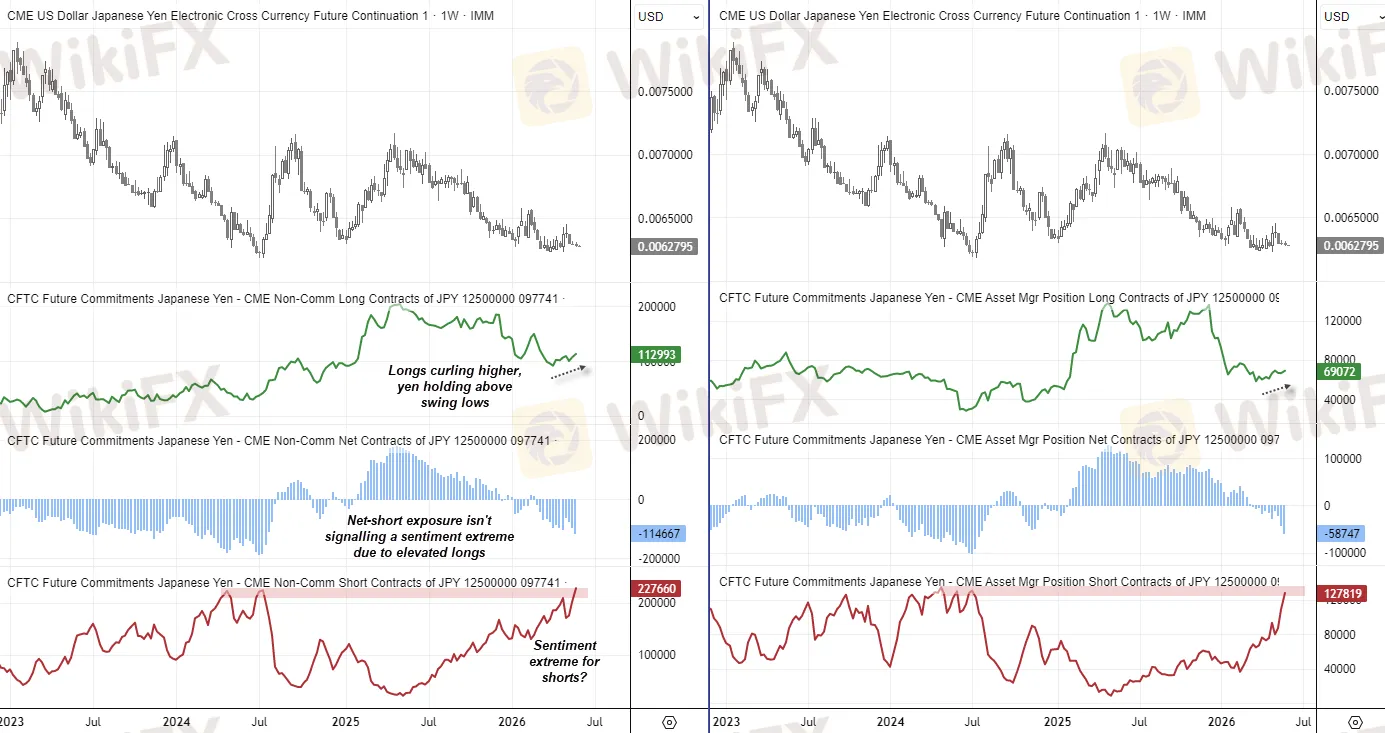

Nguồn: Bloomberg

Lý do đằng sau sự trơ lì này của thị trường rất rõ ràng: khoảng cách chênh lệch lãi suất. Với việc Fed neo lãi suất mục tiêu ở mức 3,50 - 3,75% trong khi BOJ chỉ ở mức 0,75%, mức chênh lệch 2,75 - 3,00 điểm phần trăm là quá lớn. Chiến lược carry trade tạo ra một lực hút cấu trúc mãnh liệt, và không một đợt can thiệp tỷ giá nào, dù tốn kém đến đâu, có thể bẻ gãy lực hút này chừng nào nền tảng kinh tế học đó chưa thay đổi.

Masahiko Loo, chiến lược gia cấp cao về thu nhập cố định tại State Street Investment Management, đã tóm gọn cục diện trong một câu: “Can thiệp chỉ là chiến thuật kéo dài thời gian, bước ngoặt thực sự phải đến từ Ngân hàng Trung ương Nhật Bản.”

Tuy nhiên, sâu bên trong dữ liệu COT ẩn chứa một chi tiết kỹ thuật cực kỳ đắt giá. Dù gross-short (tổng vị thế bán) đang áp sát các ngưỡng cực đoan lịch sử, nhưng mức gross-long (tổng vị thế mua JPY phòng ngừa rủi ro) vẫn neo ở mức rất cao, đặc biệt tại khối Leveraged Funds với 87.395 hợp đồng.

Điều này đồng nghĩa với việc con số net-short hiện tại chưa phản ánh hết sức nặng thực tế của áp lực bán, bởi thị trường vẫn đang có một màng đệm giảm chấn từ các vị thế long phòng vệ. Nếu các vị thế phòng thủ này bị cắt giảm đồng loạt trong một kịch bản risk-off toàn cầu, hiện tượng short squeeze (bẫy tăng giá do phe bán cắt lỗ) có thể kích nổ với tốc độ và biên độ vô cùng khốc liệt.

Đây chính là cấu trúc “tải kép” nguy hiểm: thị trường vừa quá nặng về phe short, vừa ôm một khối lượng long phòng thủ mà khi mất đi, nó sẽ đóng vai trò chất xúc tác khuếch đại đà đảo chiều thay vì giảm nhẹ tổn thất.

Mọi ánh mắt của giới tài chính hiện đang đổ dồn vào cuộc họp ngày 16/6 của BOJ. Thị trường hiện đang định giá xác suất lên tới 78% cho một đợt tăng lãi suất 25 bps. Đây chính thức trở thành sự kiện mang tính định hình thị trường lớn nhất trong lịch tài chính tháng 6, quyết định vận mệnh của không chỉ JPY mà cả hệ thống carry trade toàn cầu.

Tờ Financial Times nhận định BOJ “đang trên lộ trình tăng lãi suất tại cuộc họp tháng 6 trừ khi xuất hiện những biến cố bất ngờ”, trong khi OECD dự báo lãi suất chính sách của Nhật Bản có thể chạm mốc 2% vào cuối năm 2027, tương đương với 5 lần tăng 25 bps nữa. Câu hỏi lớn hiện tại không còn là liệu BOJ có tăng lãi suất hay không, mà là tốc độ và điểm dừng cuối cùng của lộ trình thắt chặt này sẽ đi xa đến đâu.

Carry trade unwind là rủi ro đa tầng tài sản

Bất kỳ cuộc thảo luận nghiêm túc nào về JPY trong môi trường hiện tại đều phải đối mặt với một thực tế mang tên “carry trade yên” và quy mô khổng lồ của nó.

Theo ước tính từ Ngân hàng Thanh toán Quốc tế (BIS), tổng lượng yen-denominated loans cấp cho các tổ chức phi ngân hàng bên ngoài Nhật Bản đã vượt ngưỡng 40 nghìn tỷ Yên (tương đương khoảng 250 tỷ USD) trước thềm biến động tháng 8/2024. Nếu tính gộp cả các công cụ phái sinh và FX swaps OTC, một số định chế thậm chí đẩy ước tính quy mô theo nghĩa rộng lên tới từ 4 đến 20 nghìn tỷ USD.

Không một ai biết chính xác con số thực tế, bởi không một cơ quan quản lý đơn lẻ nào có đủ thẩm quyền giám sát tổng thể mạng lưới này.

Cú sập tháng 8/2024 chính là bài học gần nhất và là lời cảnh báo đanh thép nhất cho thị trường.

Khi BOJ chỉ thực hiện một đợt tăng lãi suất nhỏ 15 điểm cơ bản (từ 0,1% lên 0,25%) - một động thái vốn đã được telegraphed rõ ràng trước đó với quy mô rất khiêm tốn - thị trường vẫn phản ứng bằng một làn sóng de-leveraging tàn khốc: Nikkei mất 12% trong một phiên giao dịch, mức tệ nhất kể từ Black Monday năm 1987; S&P 500 giảm 3%; VIX bùng nổ lên 65, mức thường chỉ thấy trong COVID-19 và khủng hoảng 2008.

Điều đáng sợ nhất là đợt hỗn loạn đó mới chỉ phản ánh khoảng 10-15% tổng vị thế carry trade trên toàn cầu bị unwind. Ngay sau khi BOJ nhanh chóng dịu giọng và đảo ngược các tín hiệu hawkish, thị trường lập tức hồi phục và cấu trúc carry trade lại tiếp tục được xây dựng lại.

Ngày hôm nay, cấu trúc carry trade đó đã tích lũy lâu hơn và ở trạng thái “lệch” hơn đáng kể so với thời điểm tháng 8/2024. Vị thế net-short Yên Nhật trong báo cáo COT đang áp sát ngưỡng cực đoan lịch sử.

Ở thị trường nợ, lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã chạm mốc 2,625% vào ngày 14/5 - đỉnh cao nhất trong vòng 29 năm qua. Diễn biến này chứng minh thị trường đang định giá lại cấu trúc lãi suất dài hạn của Nhật Bản một cách căn bản.

Chênh lệch lợi suất kỳ hạn 10 năm giữa Mỹ và Nhật (4,47% so với 2,625%) hiện đã thu hẹp về dưới 1,90 điểm phần trăm, thấp hơn rất nhiều so với khoảng cách trên 3 điểm phần trăm trong năm 2023. Dù vậy, carry trade vẫn sinh lợi lớn nhờ khoảng cách lãi suất ngắn hạn giữa hai nền kinh tế vẫn còn duy trì ở mức rất rộng.

Mấu chốt để quản trị rủi ro lúc này là hiểu rõ cơ chế lây nhiễm một khi làn sóng carry trade unwind kích nổ. Khi đồng Yên tăng giá mạnh đột ngột, các trader đang vay Yên để đầu tư vào Đô-la, Peso Mexico, Real Brazil hay chỉ số Nikkei sẽ rơi vào trạng thái buộc phải bán tháo các tài sản này nhằm thu hồi vốn, mua lại Yên để tất toán nghĩa vụ nợ.

Quá trình này kích hoạt áp lực bán tháo đồng thời và mang tính phi tuyến tính (non-linear) trên nhiều tầng tài sản cùng lúc: equity, EM bonds, credit spreads, và cả bitcoin vì crypto đã trở thành một trong các tài sản được tài trợ bằng yên carry trong giai đoạn lạm phát thấp.

Chính vì cơ chế liên đới này, cuộc họp ngày 16/6 của BOJ hoàn toàn không phải là câu chuyện riêng lẻ của tỷ giá USD/JPY. Đây là một sự kiện mang tính hệ thống mà bất kỳ nhà đầu tư nào nắm giữ tài sản rủi ro trên toàn cầu đều bắt buộc phải giám sát chặt chẽ.

Dollar Canada: Stagflation trap khi cả hai mặt trận đều bất lợi

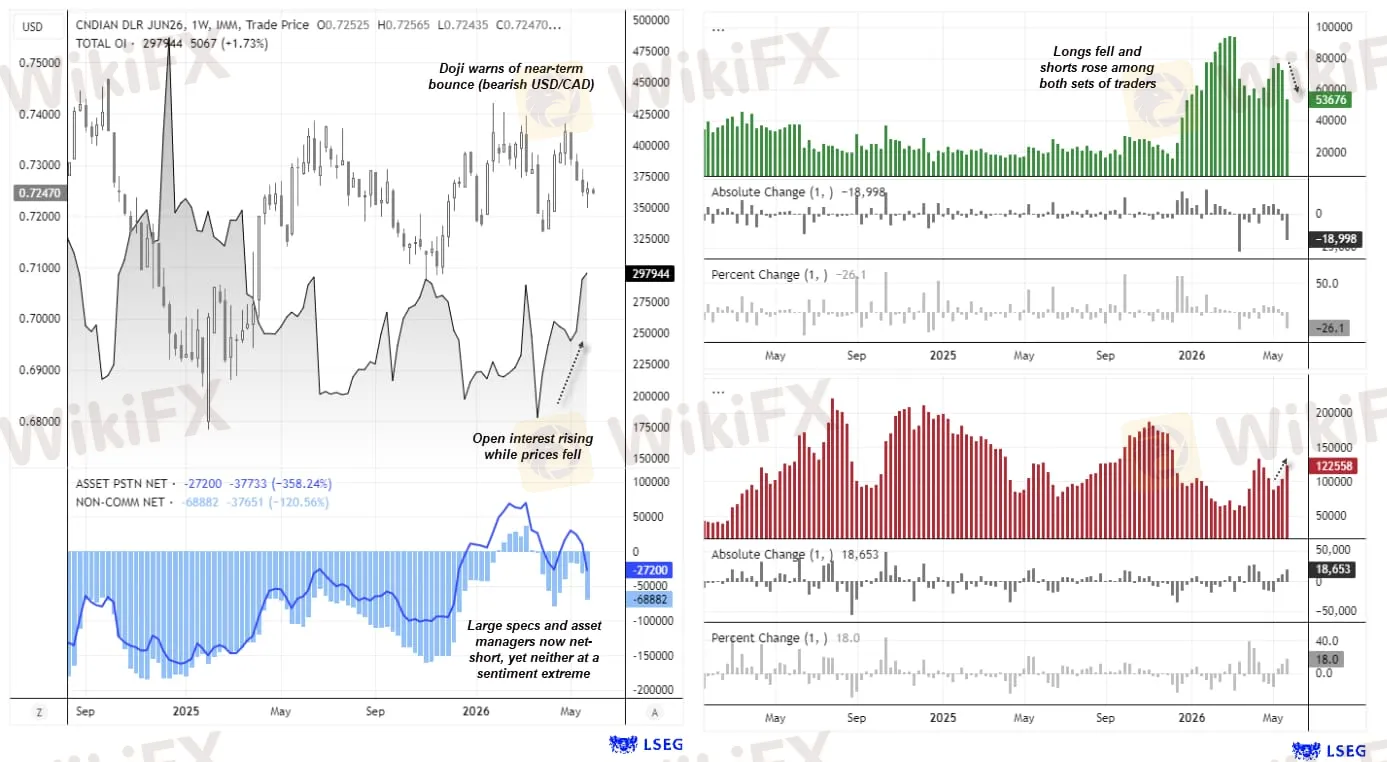

Câu chuyện của đồng CAD trong tuần 26/5 là một ví dụ điển hình về năng lực “đánh hơi” tin xấu của thị trường trước khi dữ liệu chính thức được công bố.

Ngay trước khi Cơ quan Thống kê Canada (Statistics Canada) công bố báo cáo GDP vào ngày 29/5, khối Asset Managers đã thực hiện một cú chuyển dịch vị thế mạnh mẽ nhất trong vòng gần hai năm qua: cắt giảm 20.312 hợp đồng long CAD và kích hoạt thêm 17.421 hợp đồng short.

Cú swing net lên tới 37.733 hợp đồng về phía bearish chỉ trong một tuần này đã mang lại cục diện định vị mới:

- Asset Managers lần đầu tiên sau 6 tuần quay trở lại trạng thái net-short CAD ở mức 27.200 hợp đồng.

- Leveraged Funds tiếp tục găm giữ vị thế net-short ở mức 38.095 hợp đồng.

- Tổng hợp hai nhóm: Đạt mức 65.295 hợp đồng net-short CAD - đỉnh cao nhất kể từ đầu năm 2026.

Nguồn: Forex.com

Khi dữ liệu GDP chính thức được công bố, nó đã xác thực hoàn toàn cho đợt rút vốn tháo chạy này. Kinh tế Canada chính thức co rút 0,1% (annualized) trong Quý 1/2026. Đáng chú ý hơn, dữ liệu Quý 4/2025 cũng bị điều chỉnh giảm sâu xuống mức âm 1,0% (so với ước tính ban đầu là âm 0,6%). Với hai quý liên tiếp tăng trưởng âm, Canada đã chính thức bước vào một cuộc suy thoái kỹ thuật.

Douglas Porter, Chuyên gia kinh tế trưởng tại BMO, đã đưa ra lời bình luận thẳng thắn: “Không có cách nào để sugar-coat kết quả chua chát này. Nền kinh tế đã phải vật lộn để tăng trưởng kể từ khi cuộc chiến thương mại nổ ra.”

Các cấu phần kinh tế đều suy yếu nghiêm trọng: xuất khẩu giảm 4,1% do áp lực thuế quan từ Mỹ, đầu tư doanh nghiệp sụt giảm quý thứ năm liên tiếp, và đầu tư nhà ở lao dốc gần 8%.

Yếu tố phức tạp hóa bức tranh của đồng CAD nằm ở một nghịch lý mang tính cấu trúc.

Canada là quốc gia xuất khẩu dầu lớn thứ ba thế giới. Về mặt lý thuyết, giá dầu neo cao do căng thẳng địa chính trị tại Trung Đông sẽ là cú hích lớn cho thu nhập quốc gia. Ngân hàng Trung ương Canada (BoC) trong tuyên bố tháng 4 thậm chí từng lưu ý:

“Tuy cuộc chiến Iran có thể thay đổi cơ cấu, tổng mức tăng trưởng GDP sẽ không biến động nhiều vì Canada là nước xuất khẩu dầu ròng lớn; dầu giá cao sẽ làm tăng thu nhập quốc gia.”

Tuy nhiên, trên thực tế ngắn hạn, cú sốc giá dầu lại đang đóng vai trò đẩy lạm phát tiêu dùng leo thang, trong khi sức cầu nội địa lại quá suy nhược. Đây chính là biểu hiện của một cái bẫy stagflation thu nhỏ: lạm phát tăng cao giữa bối cảnh tăng trưởng suy thoái.

Trước tình thế tiến thoái lưỡng nan này, BoC gần như chắc chắn sẽ buộc phải giữ nguyên lãi suất ở mức 2,25% tại cuộc họp ngày 10/6 tới. Quyết định hold lãi suất này không phải vì họ chủ quan với lạm phát, mà bởi nếu tiếp tục thắt chặt trong một cuộc suy thoái kỹ thuật, nguy cơ giáng đòn chí mạng vào một nền kinh tế vốn đã tổn thương là quá rõ ràng.

Về mặt cấu trúc kỹ thuật, chỉ số open interest trên thị trường CAD futures đang gia tăng liên tục trong khi giá CAD lao dốc. Đây là một chỉ báo cổ điển xác nhận rằng dòng tiền fresh short (các vị thế bán khống mới) đang ồ ạt tràn vào thị trường, chứ không đơn thuần là phe gấu cũ đang duy trì vị thế.

Tín hiệu kỹ thuật ngắn hạn duy nhất cần lưu tâm lúc này là mô hình key reversal trên biểu đồ ngày của tỷ giá USD/CAD gần vùng đỉnh chu kỳ 1,41405, kết hợp với một nến spinning top doji trên biểu đồ tuần của CAD futures. Tổ hợp này gợi ý về một nhịp điều chỉnh kỹ thuật nhỏ trước khi xu hướng bearish chủ đạo của CAD tiếp diễn.

Hiện tại, giá spot của USD/CAD đang giao dịch quanh mốc 1,38451, với đường MA50 tại 1,37369 đóng vai trò là vùng hỗ trợ động then chốt.

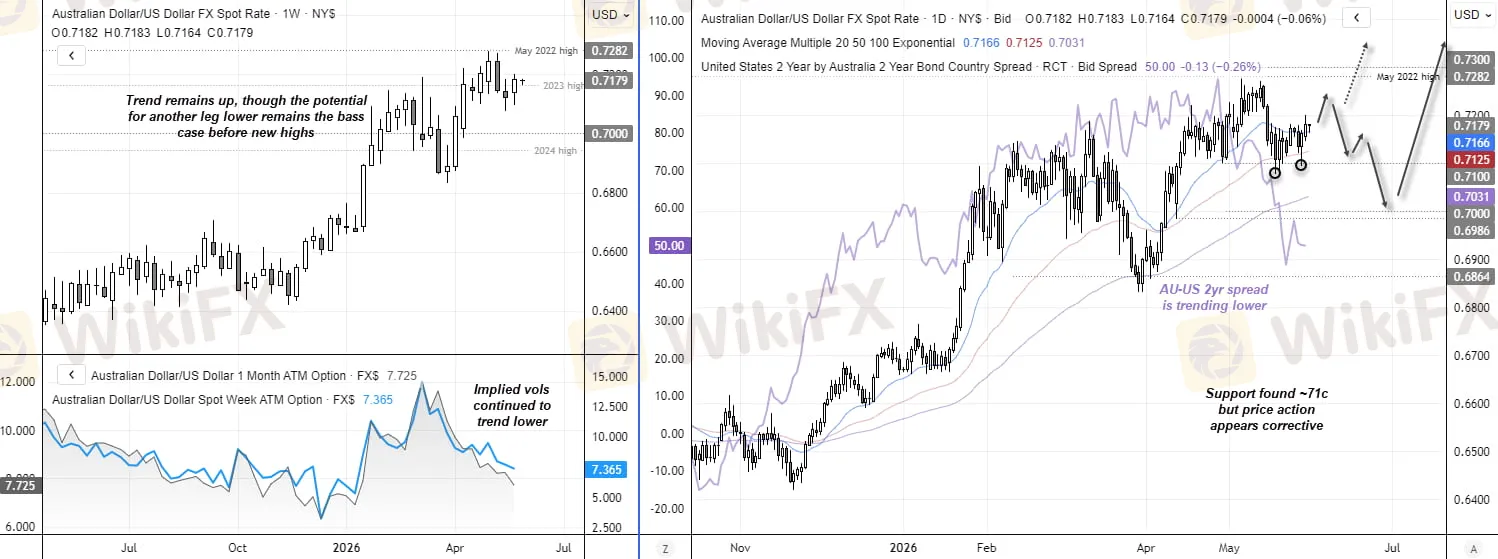

Đô-la Úc: Tín hiệu đi ra là chốt lời, không phải đảo chiều

Mặc dù tuần 26/5 ghi nhận mức sụt giảm định vị tổng hợp lớn nhất trong nhiều tháng qua đối với Đô-la Úc, nhưng bản chất cấu phần của đợt sụt giảm này lại phơi bày một thực tế rất khác.

Báo cáo chi tiết về dòng vốn của hai nhóm tham gia lớn nhất cho thấy:

- Asset Managers: Chủ động cắt giảm 17.944 hợp đồng gross-long, trong khi chỉ kích hoạt thêm một lượng short khiêm tốn là 3.576 hợp đồng.

- Leveraged Funds: Chỉ thực hiện các bước điều chỉnh nhỏ, không đáng kể về mặt quy mô.

- Vị thế nắm giữ còn lại: Sau khi giảm ròng 22.464 hợp đồng định vị trong tuần, khối Asset Managers vẫn găm giữ 19.075 hợp đồng net-long và Leveraged Funds duy trì tới 60.234 hợp đồng net-long. Tổng quy mô vị thế mua ròng của toàn thị trường vẫn neo ở mức rất cao: 79.309 hợp đồng net-long.

Nguồn: Forex.com

Đây là biểu hiện kinh điển của một thị trường “đang nghỉ ngơi” chứ hoàn toàn không phải là tín hiệu đảo chiều xu hướng. Khi phe mua thoát vị thế bằng hành vi chốt lời chủ động (long liquidation) thay vì xây dựng các vị thế bán đối nghịch, áp lực giảm giá sẽ bị giới hạn cả về biên độ lẫn độ sâu.

Việc “real money” hạ tỷ trọng có kỷ luật từ vùng đỉnh trong khi “speculative money” từ chối thêm vị thế short là minh chứng cho một nhịp xả hàng kỹ thuật, không phải là một làn sóng bán tháo hoảng loạn.

Nền tảng vĩ mô hỗ trợ cho đồng AUD trong trung hạn vẫn được bảo toàn nguyên vẹn. Động lực lớn nhất đến từ việc Ngân hàng Trung ương Úc (RBA) vừa quyết định nâng lãi suất thêm 25 điểm cơ bản lên mức 4,10% với tỷ lệ bỏ phiếu sát sao 5-4. Động thái này đưa lãi suất chính sách của Úc vào nhóm cao nhất trong khối G10.

Hệ quả là khoảng cách chênh lệch lãi suất giữa AUD và JPY hiện đã nới rộng lên xấp xỉ 335 điểm cơ bản, biến cặp tỷ giá chéo AUD/JPY trở thành một trong những kênh giao dịch carry trade hấp dẫn nhất lịch sử.

Về mặt kỹ thuật, giá spot của AUD/USD hiện đang giao dịch ở mốc 0,71624 - vững vàng trên đường MA50 ngày (0,71415) và duy trì khoảng cách an toàn so với đường MA200 dài hạn (0,68582).

Việc giá kiểm thử vùng đỉnh năm tại 0,72776 và bị từ chối chỉ đơn thuần tạo ra một nhịp điều chỉnh kỹ thuật lành mạnh để thị trường tích lũy lại lực cầu. Đối với chiến lược giao dịch theo xu hướng tăng trung hạn, vùng giá từ 0,7000 đến 0,7050 - nơi đường MA50 ngày hội tụ (confluent) với các mốc Fibonacci quan trọng - sẽ là vùng hỗ trợ động lý tưởng để quan sát các tín hiệu kích hoạt điểm mua mới.

Euro, Bảng Anh và Franc Thụy Sĩ: Ba câu chuyện phân kỳ

Khu vực Châu Âu đang cung cấp một bộ ba tín hiệu khác biệt rõ nét từ báo cáo COT tuần này. Sự phân hóa sâu sắc đó phản ánh tính chất phức tạp và đa tầng trong bức tranh chính sách tiền tệ toàn khu vực.

Euro

Đồng Euro là câu chuyện về sự ổn định bền vững nhất trong tuần.

- Asset Managers tiếp tục găm giữ khối lượng vị thế khổng lồ với 269.890 hợp đồng net-long EUR (xấp xỉ 270.000 hợp đồng, tương đương quy mô danh nghĩa khoảng 33,7 tỷ EUR) - mức hầu như bất biến so với tuần trước.

- Leveraged Funds dù vẫn duy trì vị thế net-long nhưng đã chủ động cắt giảm ròng 7.296 hợp đồng trong tuần.

Động thái này phản ánh hành vi chốt lời kỹ thuật (profit-taking) hoàn toàn hợp lý sau khi tỷ giá EUR/USD kiểm thử vùng đỉnh năm tại 1,20831 và có nhịp hồi quy về mức 1,16338 hiện tại. Trong bối cảnh Ngân hàng Trung ương Châu Âu (ECB) đang neo lãi suất tiền gửi (deposit rate) ở mức 2,00% - thấp hơn Fed nhưng cao hơn BOJ - cuộc họp chính sách ngày 11/6 tới đang được giới đầu tư đặc biệt bám sát.

Việc khối Asset Managers kiên định giữ vững vị thế long cho thấy dòng tiền tổ chức dài hạn vẫn chưa có ý định rút lui khỏi đồng tiền chung, bất chấp nhịp điều chỉnh ngắn hạn của tỷ giá.

Bảng Anh

Đồng Bảng Anh lại kể một câu chuyện phức tạp hơn nhiều, ẩn chứa một tín hiệu phân kỳ vị thế cực kỳ hiếm gặp và đáng chú ý:

- Asset Managers đang găm giữ tới 109.325 hợp đồng net-short GBP. Đây là trạng thái bearish cực đoan đến từ khối real money tầm nhìn dài hạn.

- Leveraged Funds đứng ở chiến tuyến đối lập hoàn toàn khi nắm giữ 28.829 hợp đồng net-long. Khối quỹ đầu cơ (hedge fund) này đang đặt cược lớn vào kịch bản tăng giá của GBP.

Sự phân kỳ đối đầu trực diện giữa hai dòng vốn lớn nhất thị trường là một trong những tín hiệu đắt giá nhất của báo cáo COT tuần này. Lịch sử chứng minh rằng, khi “real money” và “leveraged money” chia phe đối đầu trên cùng một cặp tiền, thị trường đang tích tụ một áp lực nén rất lớn.

Trạng thái này thường là điềm báo cho một chất xúc tác (catalyst) mạnh mẽ sắp xuất hiện để phân định thắng thua, buộc bên đoán sai phải tháo chạy và đóng vị thế trong hoảng loạn. Hiện tại, tỷ giá GBP/USD đang giao dịch ở mức 1,3458, vùng trung vị của biên độ năm (thấp nhất 1,30102 và cao nhất 1,38688), và đang chờ đợi ngòi nổ catalyst này kích hoạt.

Franc Thụy Sĩ

Franc Thụy Sĩ đại diện cho một lăng kính phân tích hoàn toàn khác biệt. Xét về tổng thể, toàn thị trường vẫn đang duy trì trạng thái bán khống nặng nề với tổng cộng 43.745 hợp đồng net-short (trong đó Asset Managers short 38.922 hợp đồng và Leveraged Funds short thêm 4.823 hợp đồng).

Tuy nhiên, tuần 26/5 đã nhen nhóm một tín hiệu đảo chiều kỹ thuật: khối Asset Managers đã chủ động mua lại 2.940 hợp đồng để tất toán vị thế bán (covering shorts). Điều này cho thấy một bộ phận nhà đầu tư tổ chức đang bắt đầu tái phân bổ dòng vốn vào CHF như một công cụ phòng ngừa rủi ro thay thế, đặc biệt là khi tỷ giá USD/JPY liên tục áp sát vùng can thiệp nhạy cảm của Tokyo.

Không giống như JPY đang bị tổn thương nghiêm trọng bởi chênh lệch lãi suất, CHF không phải đối mặt với áp lực can thiệp tỷ giá thô bạo tương tự, giúp nó trở thành một hầm trú ẩn an toàn (safe haven) “sạch hơn” và hấp dẫn hơn trong giai đoạn thị trường biến động cao.

NZD, MXN và BRL: Bức tranh ngoại vi không thể bỏ qua

Bên cạnh các đồng tiền chủ chốt, cục diện dòng vốn tại các đồng tiền thị trường ngoại vi và mới nổi (EM) trong tuần 26/5 cũng mang lại những góc nhìn chiến lược không thể bỏ qua.

Đô-la New Zealand (NZD)

Đô-la New Zealand tiếp tục giữ vị thế là đồng tiền bị bán khống nặng nề nhất xét theo tỷ lệ trong khối G10.

Hai nhóm tổ chức lớn đang găm giữ tổng cộng 47.741 hợp đồng net-short NZD, trong đó Asset Managers chiếm 34.071 hợp đồng và Leveraged Funds chiếm 13.670 hợp đồng.

Tuần 26/5 ghi nhận áp lực bearish có phần giảm nhẹ nhờ một nhịp tất toán vị thế bán (covering shorts) từ cả hai nhóm, nhưng đây đơn thuần là hành vi kỹ thuật chứ chưa phải dấu hiệu đảo chiều xu hướng.

Tỷ giá NZD/USD hiện giao dịch quanh mốc 0,59262, neo vững dưới vùng đỉnh năm 0,61204. Đồng NZD đang bị kìm hãm nặng nề bởi lập trường chính sách thận trọng từ Ngân hàng Trung ương New Zealand (RBNZ), đối lập hoàn toàn với sự chủ động thắt chặt từ RBA của Úc.

Sự phân kỳ chính sách tiền tệ sâu sắc giữa hai nền kinh tế láng giềng có mối liên kết chặt chẽ này đang được thị trường định giá rõ ràng thông qua hai thái cực: vị thế AUD bullish tương phản trực diện với NZD bearish.

Peso Mexico (MXN)

Đồng Peso Mexico lại mang một sắc thái hoàn toàn khác biệt với vị thế long khổng lồ.

Toàn thị trường đang nắm giữ khối lượng vị thế lên tới 80.930 hợp đồng net-long tổng hợp (Asset Managers găm giữ 31.220 hợp đồng và Leveraged Funds chiếm ưu thế với 49.710 hợp đồng).

Con số này phản ánh niềm tin tuyệt đối của dòng vốn lớn vào câu chuyện cấu trúc mang tên “nearshoring” (làn sóng dịch chuyển chuỗi cung ứng về Mexico để tiếp cận thị trường Mỹ) kết hợp cùng nền tảng lãi suất cao từ Banco de México.

Tuy nhiên, tuần này ghi nhận một tín hiệu cảnh báo khi khối lượng net-long bị cắt giảm ròng 7.047 hợp đồng, chủ yếu đến từ khối Leveraged Funds. Động thái hạ tỷ trọng này bộc lộ mối lo ngại sâu sắc về tác động gián tiếp nếu BOJ tăng lãi suất mạnh vào tháng 6 tới.

Trong một kịch bản carry unwind toàn diện, MXN thường là cái tên bị tổn thương sớm nhất và nặng nề nhất do đây là một trong những đồng tiền đích (target currency) phổ biến nhất của dòng vốn carry trade yen-funded.

Real Brazil (BRL)

Đồng Real Brazil ghi nhận trạng thái định vị cực kỳ vững chắc với tổng cộng 82.327 hợp đồng net-long tổng hợp (trong đó khối Asset Managers chiếm áp đảo với 71.874 hợp đồng và Leveraged Funds nắm giữ 10.453 hợp đồng).

Khối lượng vị thế này gần như không biến động trong tuần, phản ánh “độ nhớt” (sự kiên định) rất cao của dòng tiền real money tổ chức. Nhóm này quyết định neo giữ dòng vốn tại BRL nhằm tiếp tục khai thác tỷ suất sinh lời vượt trội từ mức lãi suất chính sách SELIC cực cao của Ngân hàng Trung ương Brazil, bất chấp các biến động địa chính trị toàn cầu.

Lịch kinh tế tháng 6 cực kỳ quan trọng

Nhìn một cách toàn cảnh, tháng 6/2026 đang đặt thị trường vào một trạng thái rủi ro tập trung hiếm gặp khi ba sự kiện chính sách tiền tệ lớn diễn ra dồn dập trong vòng chưa đầy một tuần:

- Ngày 10/6: Ngân hàng Trung ương Canada (BoC) ra quyết định (kịch bản giữ nguyên lãi suất ở mức 2,25% gần như chắc chắn).

- Ngày 11/6: Ngân hàng Trung ương Châu Âu (ECB) công bố chính sách.

- Ngày 15 - 16/6: Ngân hàng Trung ương Nhật Bản (BOJ) họp quyết định lãi suất.

Sự xếp chồng của các sự kiện này tạo ra áp lực nén rất lớn cho dòng vốn toàn cầu, đặc biệt là kịch bản hành động của BOJ - ngòi nổ có sức lan tỏa rộng nhất về mặt rủi ro hệ thống.

Kịch bản 1: BOJ tăng lãi suất lên 1,00% kèm thông điệp Hawkish (Xác suất ~78%)

Nếu kịch bản này xảy ra, chuỗi phản ứng dây chuyền (domino effect) dự kiến sẽ kích nổ theo một cơ chế phi tuyến tính: yên tăng mạnh, carry trade bị siết lại, dòng tiền bán tài sản rủi ro để hoàn trả yên đi ra, MXN và BRL chịu áp lực đầu tiên vì là carry trade targets phổ biến nhất, tiếp theo là equities toàn cầu, và sau đó là credit spreads nở rộng.

Tiền lệ tháng 8/2024 đã cho thấy sự tàn khốc của cơ chế này. Tuy nhiên, quy mô carry trade ở thời điểm hiện tại thậm chí còn lớn hơn và tích lũy lệch pha sâu hơn. Nếu một đợt tháo chạy toàn diện diễn ra vào tháng 6 này, biên độ rung lắc sẽ còn khốc liệt hơn rất nhiều.

Kịch bản 2: BOJ tăng lãi suất kèm thông điệp Dovish

Nếu BOJ nâng lãi suất nhưng xoa dịu thị trường bằng ngôn ngữ thận trọng (nhấn mạnh lộ trình thắt chặt sẽ diễn ra từ từ), tác động hệ thống sẽ bị giới hạn. Thị trường tài sản rủi ro có thể xuất hiện nhịp rung lắc ngắn hạn nhưng dòng tiền sẽ nhanh chóng quay trở lại để “mua dip” như cách họ đã làm vào cuối tháng 8/2024.

Kịch bản 3: BOJ bất ngờ giữ nguyên lãi suất (Xác suất ~22%)

Trong kịch bản bất ngờ này, đồng Yên sẽ lập tức bị bán tháo mạnh mẽ, đẩy tỷ giá USD/JPY phá vỡ ngưỡng 160. Điều này sẽ ép Bộ Tài chính Nhật Bản (MOF) phải tiếp tục tung ra các gói can thiệp tỷ giá thô bạo tiếp theo, đẩy thị trường vào một vòng lặp can thiệp - bán khống quen thuộc nhưng tốn kém hơn.

Tất cả các kịch bản trên tựu trung lại tạo thành một cấu trúc rủi ro bất đối xứng hoàn chỉnh: hầu hết mọi ngã rẽ chính sách của BOJ đều kích hoạt các biến động mạnh mẽ, nhưng với các hướng đi và tốc độ dịch chuyển dòng vốn rất khác nhau.

Chính sự bất định cực đoan này giải thích lý do vì sao khối lượng gross-long Yên Nhật của nhóm Leveraged Funds vẫn neo ở mức rất cao trong báo cáo COT. Đó không phải là một vị thế đặt cược tăng giá chủ động, mà là màng đệm phòng ngừa rủi ro bắt buộc (hedging) của những tay chơi đang găm giữ khối lượng vị thế short nặng nề ở phía đối diện.

Câu hỏi thường gặp

Báo cáo COT CFTC là gì và tại sao các nhà đầu tư forex theo dõi nó hàng tuần?

Báo cáo Commitment of Traders (COT) là tài liệu hàng tuần của CFTC Mỹ, công bố mỗi thứ Sáu với dữ liệu cắt vào thứ Ba, phản ánh vị thế nắm giữ của các nhóm tham gia thị trường kỳ hạn. Báo cáo TFF (Traders in Financial Futures) trong đó chia thị trường thành bốn nhóm, quan trọng nhất là Asset Managers (real money, tầm nhìn dài hạn) và Leveraged Funds (hedge fund, đầu cơ). Với trader forex, đây là cách đọc “smart money positioning” để đánh giá tâm lý thị trường sâu hơn giá cả bề mặt.

Tại sao can thiệp $73,6 tỷ của Nhật Bản không ngăn được yên suy yếu?

Can thiệp ngoại hối tác động đến cung cầu tạm thời nhưng không giải quyết nguyên nhân cấu trúc. Yên yếu bắt nguồn từ chênh lệch lãi suất chính sách giữa BOJ (0,75%) và Fed (3,50-3,75%), một khoảng cách khoảng 2,75-3,00 điểm phần trăm duy trì sức hấp dẫn của carry trade. Chừng nào BOJ chưa tăng lãi suất đủ để thu hẹp chênh lệch đó, can thiệp chỉ là “mua thời gian” như chiến lược gia State Street Investment Management đã chỉ ra.

Suy thoái kỹ thuật Canada có kéo CAD giảm tiếp không?

Dữ liệu COT và macro đều ủng hộ xu hướng yếu hơn của CAD về trung hạn: BoC ở 2,25% thấp hơn Fed 3,50-3,75%, suy thoái kỹ thuật Q1, và định vị tổ chức đã lần đầu cùng chiều short nặng. Tuy nhiên, giá dầu cao từ căng thẳng Trung Đông tạo lực đỡ cho thu nhập xuất khẩu Canada và làm phức tạp bức tranh. Tín hiệu kỹ thuật gợi ý điều chỉnh ngắn hạn (spinning top doji tuần, key reversal ngày) có thể xảy ra trước khi xu hướng yếu hơn tiếp tục.

RBA tăng lên 4,1% có đủ để giữ AUD trong xu hướng tăng không?

Lãi suất RBA 4,10% đặt AUD vào vị thế carry trade hấp dẫn nhất trong G10 sau CAD, tạo nền tảng cơ bản vững chắc. Định vị COT cho thấy cả hai nhóm tổ chức vẫn net-long đáng kể (79.309 hợp đồng) và mức giảm tuần này chủ yếu là profit-taking, không phải xây dựng short mới. Rủi ro chính cho AUD trong ngắn hạn là kịch bản carry unwind nếu BOJ tăng mạnh vào tháng 6, vì AUD/JPY là một trong các carry trade phổ biến.

BOJ tăng lãi suất ngày 16/6 ảnh hưởng đến những tài sản nào ngoài USD/JPY?

Tác động lan rộng theo cơ chế: yên tăng, carry trade unwind bắt đầu, các tài sản được tài trợ bằng yên phải bán ra để hoàn trả. Đầu tiên là các đồng tiền carry trade (MXN, BRL, AUD, ZAR), tiếp theo là equities (đặc biệt Nikkei và US tech stocks vốn đã được “fund” một phần bằng yên carry), sau đó là credit spreads. CHF và vàng thường được hưởng lợi trong giai đoạn risk-off tương tự. Tháng 8/2024 là template, nhưng lần này carry trade đã tích lũy lớn hơn nhiều.

Kết bài: Tháng 6 không phải chỉ là một tháng bình thường

Báo cáo COT tuần 26/5/2026 không đơn thuần là một bản tổng kết định kỳ. Nó là bằng chứng đanh thép cho thấy dòng tiền tổ chức lớn nhất hành tinh đang hành động theo một logic vĩ mô nhất quán và có tính toán. Họ không đặt cược vào sự suy yếu của đồng Yên hay sự sụp đổ của Canada như những phán quyết cảm tính về số phận kinh tế của một quốc gia. Thực chất, các “cá mập” tài chính đang đặt cược vào một bất đẳng thức lãi suất hiển hiện trong thực tế - thứ chưa được thu hẹp đủ sâu để bẻ gãy tỷ suất sinh lời của các chiến lược cốt lõi.

Khi khoản ngân sách can thiệp khổng lồ 73,6 tỷ USD hoàn toàn bất lực trong việc xoay chuyển hành vi của khối lượng vị thế 129.255 hợp đồng short Yên trên thị trường kỳ hạn, thông điệp đưa ra đã quá rõ ràng: cuộc đối thoại thực sự chỉ có thể diễn ra giữa Ngân hàng Trung ương Nhật Bản (BOJ) và thị trường vào ngày 16/6 tới. Mọi thông số định vị khác trong báo cáo COT tuần này - từ mỏ neo 270.000 hợp đồng long EUR của khối Asset Managers cho đến 80.930 hợp đồng long MXN tổng hợp - tất cả đều sẽ bị quét sạch và tái định giá một lần nữa, tùy thuộc hoàn toàn vào những gì Thống đốc Kazuo Ueda tuyên bố vào buổi chiều ngày định mệnh đó.

Việc hiểu rõ tín hiệu từ dòng tiền tổ chức là một trong những nền tảng để ra quyết định giao dịch có cơ sở hơn. Trong bối cảnh thị trường ngoại hối biến động cao như hiện tại, việc lựa chọn đối tác giao dịch đáng tin cậy trở nên quan trọng không kém phân tích kỹ thuật hay vĩ mô. Nhà đầu tư có thể tra cứu thông tin và đánh giá độc lập về các sàn môi giới ngoại hối tại WikiFX, nơi tập hợp hồ sơ cấp phép, đánh giá rủi ro và dữ liệu tuân thủ của hơn 70.000 sàn giao dịch trên toàn cầu.

Nguồn tham khảo

- CFTC (2026). Traders in Financial Futures; Futures Only Report, Positions as of May 26, 2026.

- Federal Reserve (2026, 29/4). Implementation Note, FOMC Meeting April 29, 2026.

- Federal Reserve / Waller, C. (2026, 22/5). Lecture on the Economic Outlook, Frankfurt School of Finance.

- Federal Reserve (2026, 18/3). FOMC Minutes, March 18, 2026.

- Bank of Canada (2026, 29/4). Rate Decision and Monetary Policy Report.

- Canadian Mortgage Professional / mpamag.com (2026, 29/5). What Canada's GDP miss means for the next BoC rate call.

- Financial Times (2026, 19/5). Bank of Japan to move ahead with a rate increase in June.

- Reuters / MarketScreener (2026, 16/4). BOJ to hike rates by June as war-fuelled inflation risks mount.

- JapanTalkback / Kantenna.com (2026, 14/5). BOJ June Rate Hike Now 74% Priced: 10Y JGB at 29-Year High 2.625%, Yen Near 158.

- BIS Bulletin No. 90 (2024, 27/8). The market turbulence and carry trade unwind of August 2024.

- Invezz.com (2026, 1/5). Yen carry trade explained: the $20 trillion threat to Wall Street.

- Convex Research Desk (2026, 3/4). The Carry Trade Time Bomb Ticking Beneath the Stagflation Story.

- Trading Economics / Brent Crude (2026, 2/6). Brent Crude Oil - Price, Chart, Historical Data.

- EIA Short-Term Energy Outlook (2026, tháng 5). STEO May 2026.

- Yahoo Finance / Reuters (2026, 1/6). Oil prices pare gains as Trump says US-Iran talks are ongoing.