全球交易商监管查询APP

什么是WikiFX

华尔街改口:降息或推迟至2027,市场进入“高利率时代”

摘要:全球金融市场对美联储货币政策的预期发生显著调整,多家华尔街主流金融机构相继推迟美联储下调利率的时间预测,市场对高利率维持更久的定价逻辑逐步强化。这一转变,源于美国国内经济数据与外部环境的双重作用。高盛集团与美国银行成为最新调整利率预测的代表性机构。高盛将美联储首次降息预期从2026年9月推迟至12月,美国银行则延后至2027年7月。摩根士丹利、巴克莱等机构已先行调整预测,延长美联储维持利率不变的周

全球金融市场对美联储货币政策的预期发生显著调整,多家华尔街主流金融机构相继推迟美联储下调利率的时间预测,市场对高利率维持更久的定价逻辑逐步强化。

这一转变,源于美国国内经济数据与外部环境的双重作用。

高盛集团与美国银行成为最新调整利率预测的代表性机构。高盛将美联储首次降息预期从2026年9月推迟至12月,美国银行则延后至2027年7月。摩根士丹利、巴克莱等机构已先行调整预测,延长美联储维持利率不变的周期。利率互换等工具显示,交易员普遍押注美联储2026年全年维持利率稳定,部分资金开始定价2027年初加息可能性。

美国通胀与就业数据持续偏强,是预期调整的核心支撑。

4月美国新增就业人数连续两个月超出市场预期,劳动力市场保持稳健。就业市场韧性带动居民收入与消费需求稳定,为物价提供支撑。市场预期4月美国整体CPI同比涨幅升至3.7%,核心CPI同比涨幅预计为2.7%,均显著高于美联储2%的政策目标。美国银行研究团队指出,当前核心通胀偏高且呈上行趋势,强劲就业数据进一步削弱年内降息合理性。

外部环境不确定性,进一步加大通胀波动风险,强化美联储维持高利率的必要性。

全球能源价格波动加剧,通过运输、化工等产业链环节,逐步向商品与服务价格传导,推升整体通胀水平。供应链调整、贸易环境变化等因素,导致部分商品价格粘性增强,延缓通胀回落节奏。美联储4月政策会议提及,外部局势变化令经济前景不确定性上升,通胀面临阶段性上行压力。

美联储内部对政策路径的分歧明显扩大。4月利率决议中,联邦公开市场委员会以8票赞成、4票反对维持利率不变,反对票数创1992年以来新高。部分官员担忧通胀持续偏高,认为后续政策需倾向收紧;另一部分官员关注经济增长动能放缓,倾向保留宽松空间。内部分歧使得美联储政策更趋谨慎,短期难以形成明确宽松转向信号。

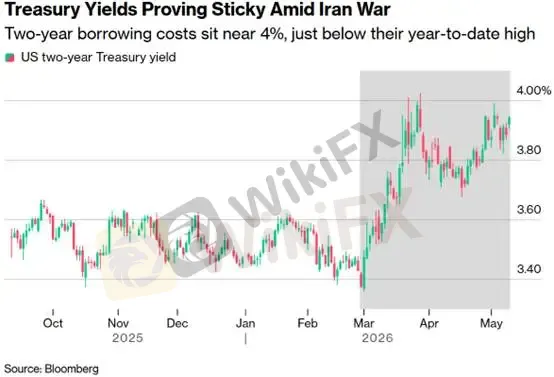

市场预期调整已直接反映在资产价格波动中。美国短期国债收益率明显上行,对政策敏感的两年期美债收益率升至3.95%附近。

美元指数保持相对强势,美股在业绩与经济韧性支撑下维持震荡上行格局。债券市场交易逻辑从博弈降息转向定价高利率持续,部分机构建议减持短期国债,布局收益率曲线前端交易机会。

2025年,美联储修订货币政策策略声明,调整此前的平均通胀目标框架,回归平衡兼顾通胀与就业的传统模式。这一调整适配后疫情时代全球通胀中枢上移、波动加大的环境,意味着美联储对通胀容忍度降低,维持价格稳定的政策权重提升。

市场正等待4月CPI与PPI数据进一步指引。通胀数据持续超预期,将进一步巩固高利率维持更久的市场预期;通胀出现缓和信号,或为政策预期预留微调空间。美联储政策转向推迟,意味着高利率、高波动环境将延续,跨境资本流动、资产定价逻辑、企业融资成本等均将受到持续影响。

本轮美联储降息预期后移,是多重中长期因素共同作用的结果。通胀粘性、就业韧性与外部不确定性交织,推高美联储政策宽松门槛。全球市场需逐步适应高利率维持更久的新常态,资产配置与风险定价逻辑将随之持续重构。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算